Numa agência bancária, um CDB é adquirido por uma taxa anual nominal de 11% a.a., pelo prazo de 3 meses. Qual a taxa real de aplicação do período se a inflação for de 0,4% a.m. nesses três meses?

Eu te ajudei? Faça uma doação única para ajudar no meu trabalho.

Admita uma instituição financeira que deseja obter uma remuneração real de 1,5% a.m. em suas operações de crédito. Sendo de 0,9% a.m. a taxa esperada de inflação, pede-se calcular a taxa nominal de juros a ser cobrada.

Eu te ajudei? Faça uma doação única para ajudar no meu trabalho.

Um empréstimo em dólar foi contratado à taxa real efetiva de 14% ao ano, mais variação cambial, pelo prazo de três meses. Os índices de correção cambial atingem, para cada um dos meses da operação, respectivamente, 1,18%, 1,27% e 1,09%.

Admitindo que a operação seja liquidada ao final do trimestre, determinar o custo efetivo nominal trimestral e mensal do empréstimo.

Eu te ajudei? Faça uma doação única para ajudar no meu trabalho.

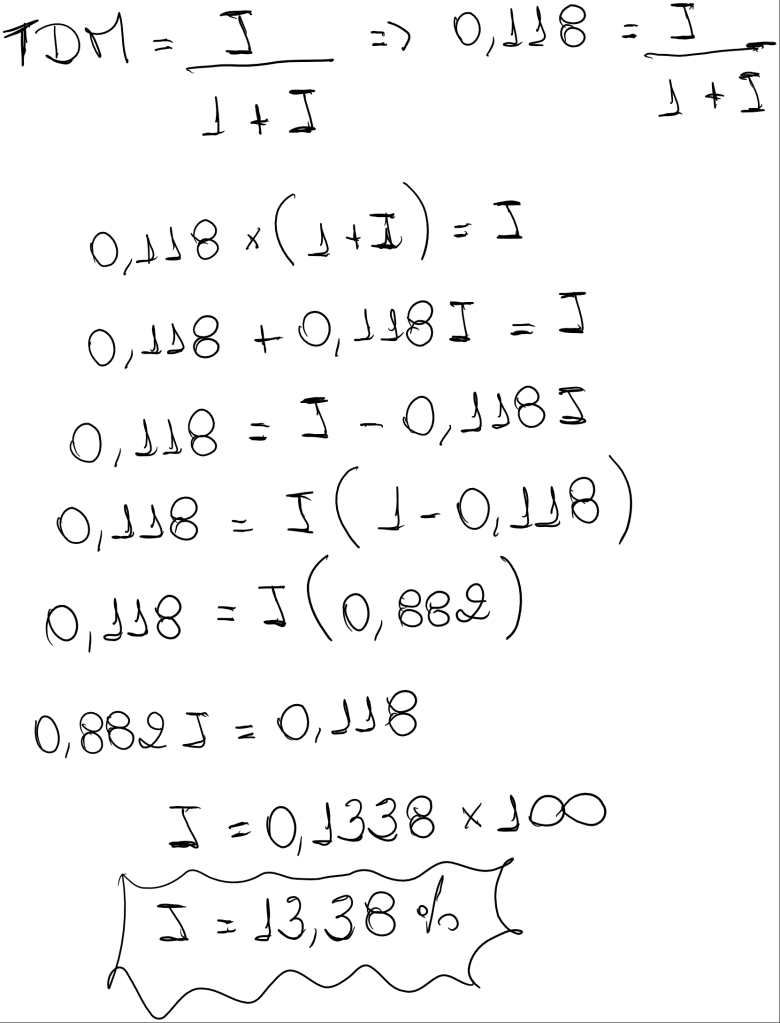

Sendo de 11,8% a taxa de desvalorização da moeda em determinado período, calcular a inflação que determinou este resultado negativo no poder de compra da moeda.

A inflação de 13,38% determina uma redução do poder de compra da moeda igual a 11,8%, isto é, com este percentual de evolução dos preços as pessoas adquirem 11,8% a menos de bens e serviços que costumam consumir.

Sendo de 2,2% a taxa de inflação de determinado mês e de 1,8% a taxa do mês seguinte, determinar a redução no poder de compra verificada no bimestre.

A inflação de 4,039% acumulada no bimestre determina uma redução do poder de compra da moeda igual a 3,88%, isto é, com este percentual de evolução dos preços as pessoas adquirem 3,88% a menos de bens e serviços que costumam consumir.

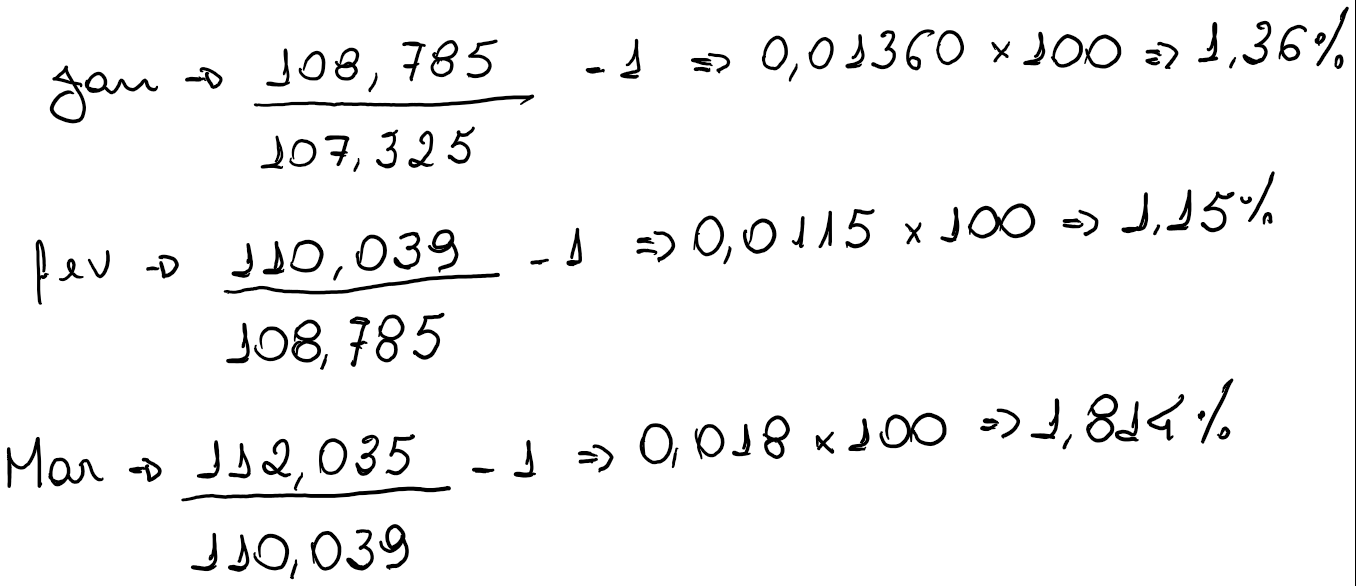

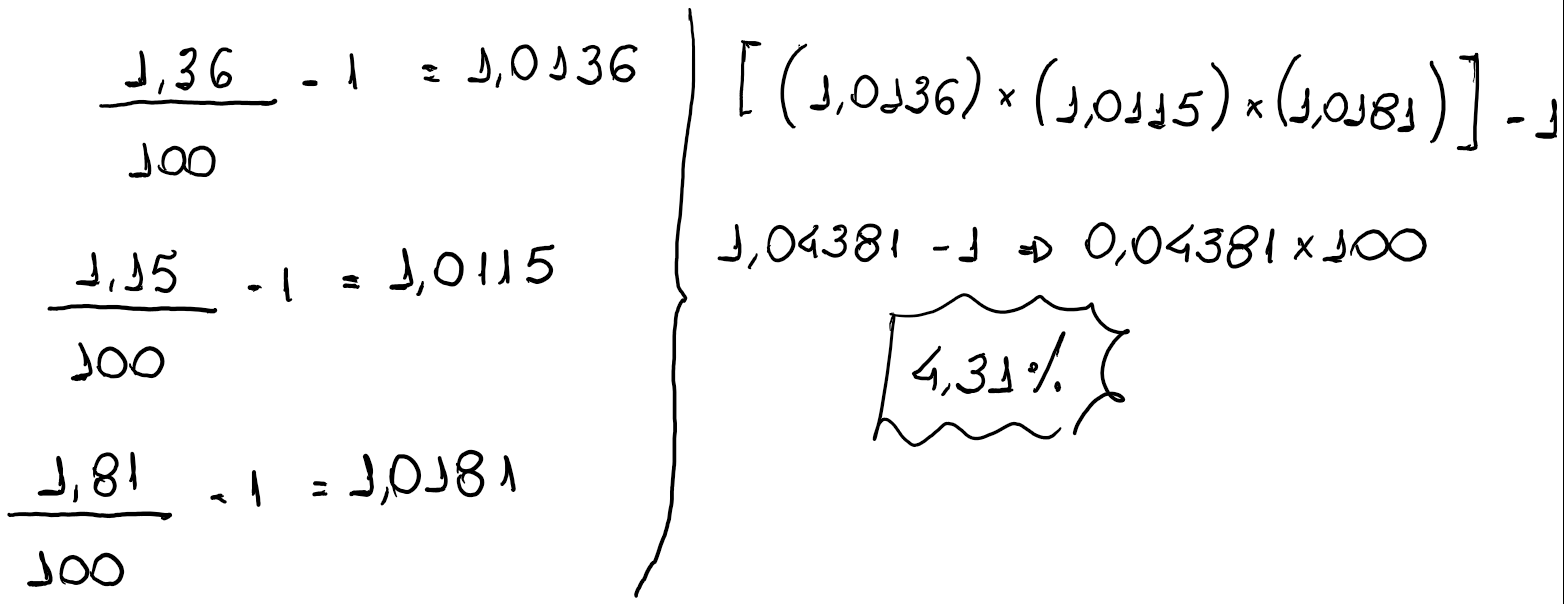

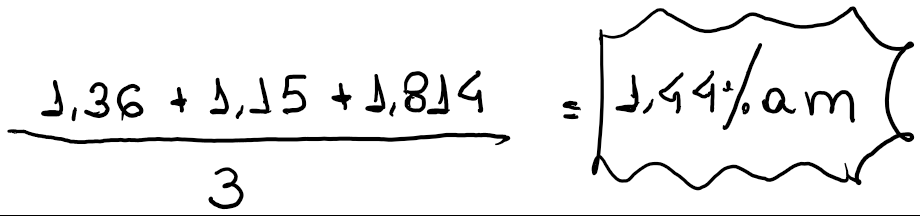

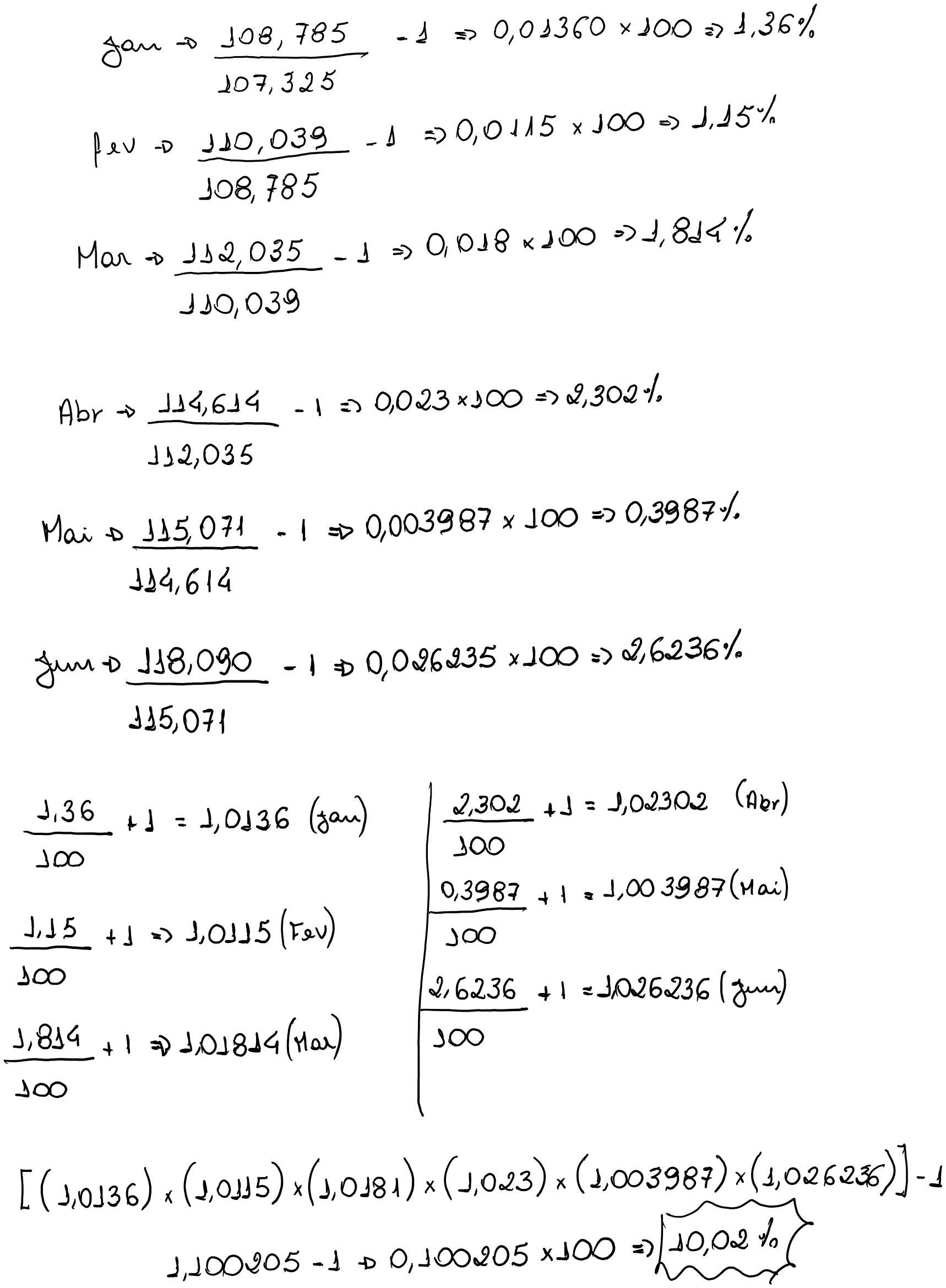

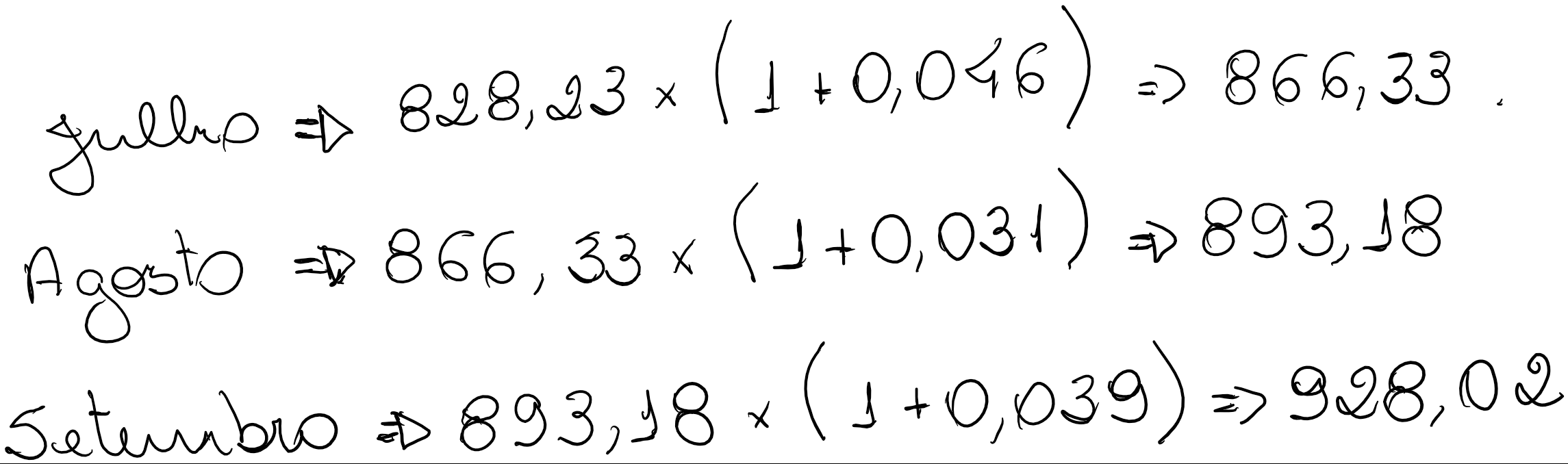

Um índice de preços ao consumidor publicado apresentou os seguintes valores para o segundo trimestre de um ano: abril =739,18; maio=786,43 e junho=828,23. Sendo de 4,6%, 3,1% e 3,9%, respectivamente, as taxas de inflação de julho, agosto e setembro, determinar o valor mensal deste índice de preços ao consumidor para o terceiro trimestre deste ano.

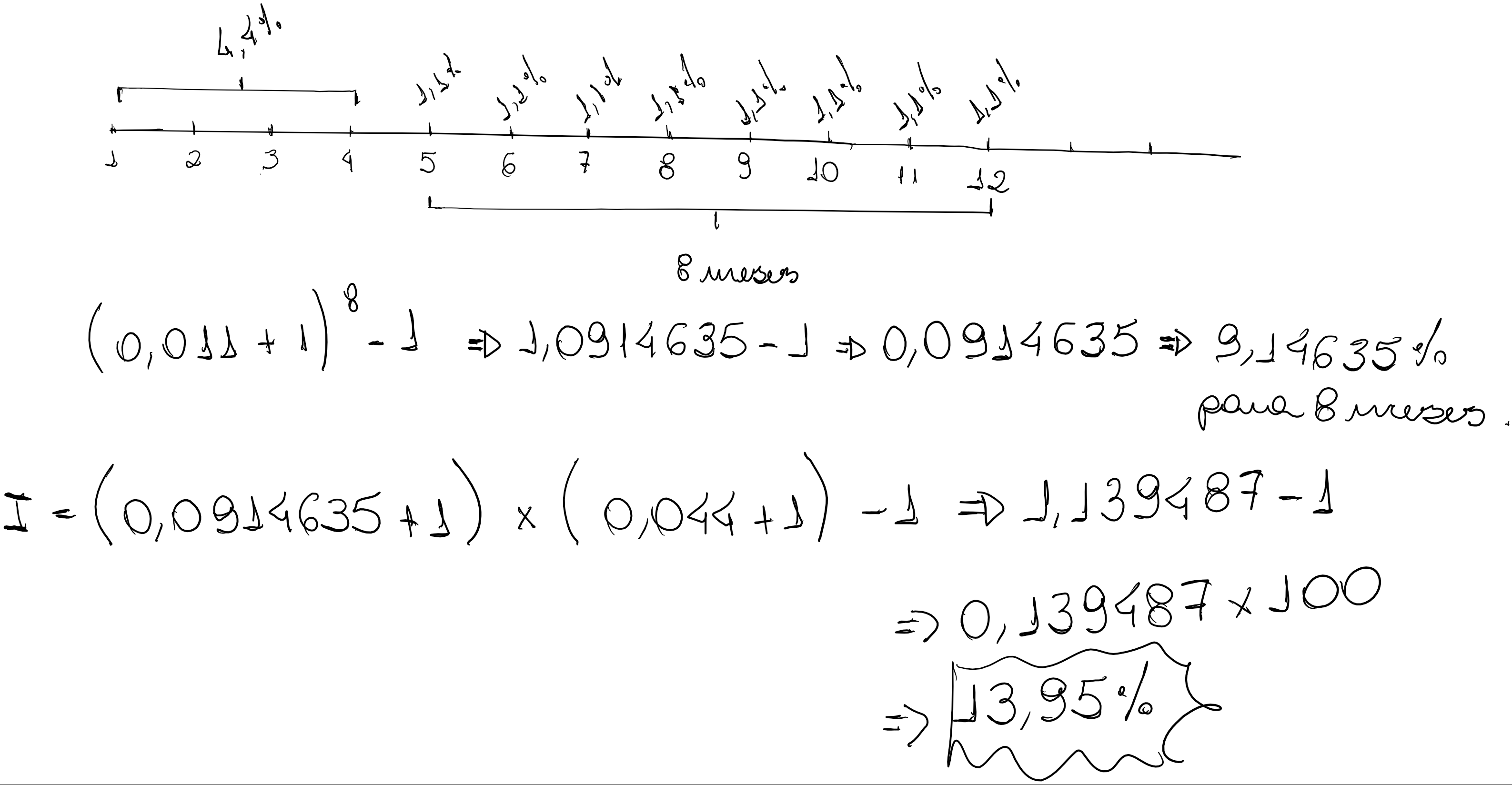

Até abril de um ano, a inflação atingiu a 4,4%. Mantendo-se em 1,1% a taxa mensal de inflação até o fim do ano, calcular a inflação acumulada do período.

Sendo de 1.183,5% a inflação de determinado ano, calcular a taxa média equivalente mensal.

Você pode acreditar que a inflação pode sim chegar a patamares de valores acumulados nunca já vistos.

Exemplo disso, temos um histórico real do INPC (Índice Nacional de Preços ao consumidor) de 1993 atingindo o patamar de 2489,11. Foi a maior alta da história até a data atual (27/09/2015)

Vamos calcular a taxa média mensal desta taxa?

Vejo que este período como outros no histórico da inflação foram momentos muito difíceis para nossos pais!

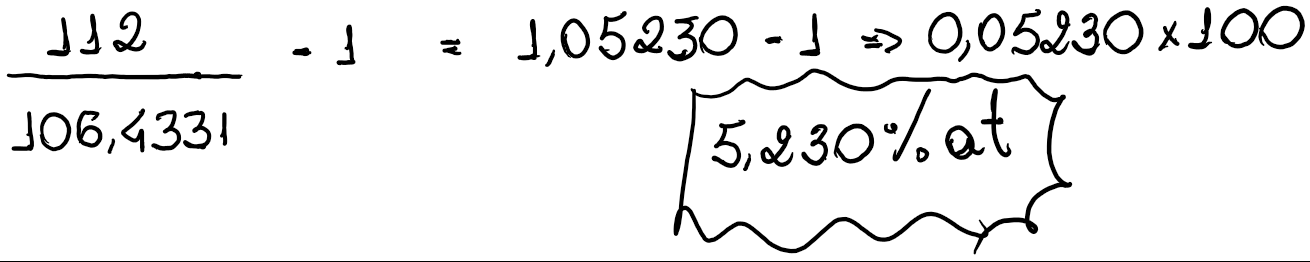

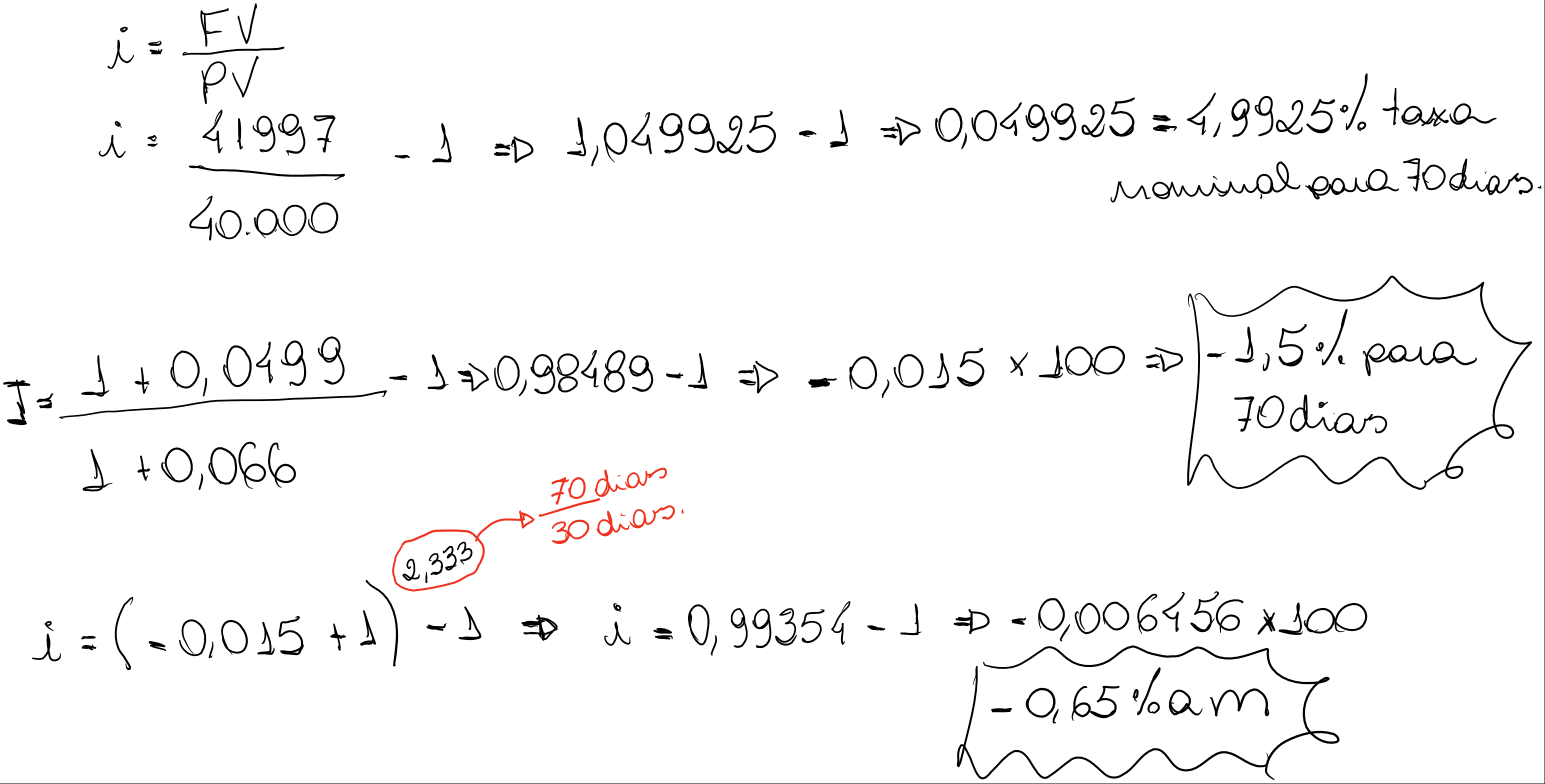

Um investidor adquiriu um título por R$40.000,00 e o resgatou 70 dias após por R$41.997,00. Sabendo que a correção monetária deste período atingiu a 6,6%, pede-se determinar a rentabilidade real mensal auferida pelo investidor.

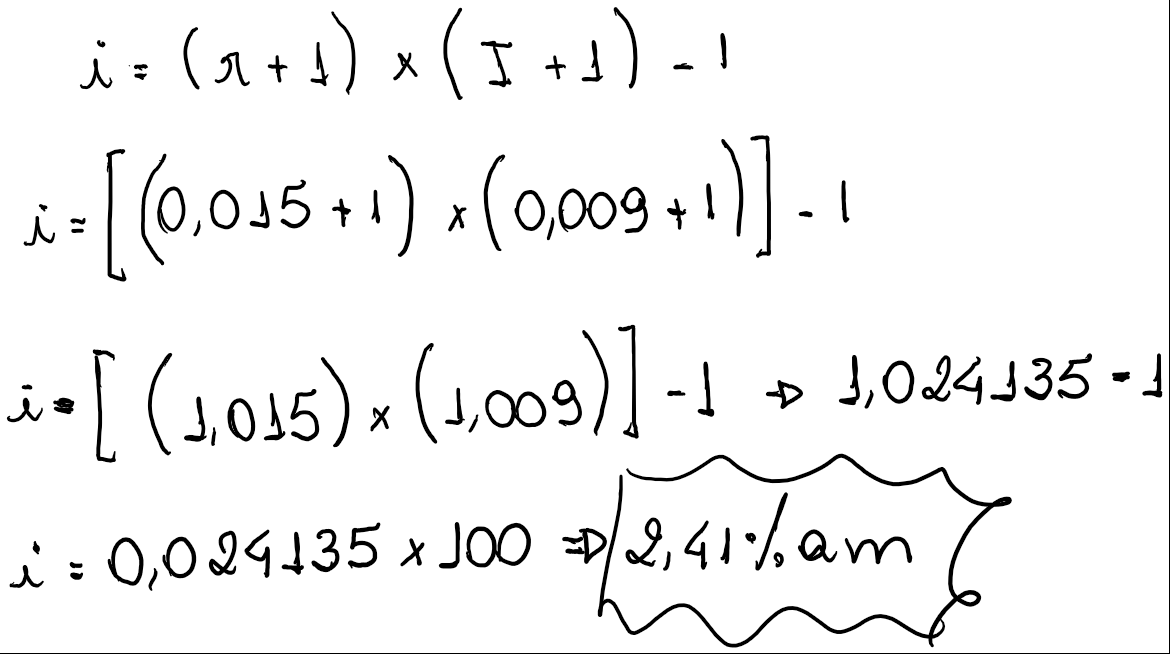

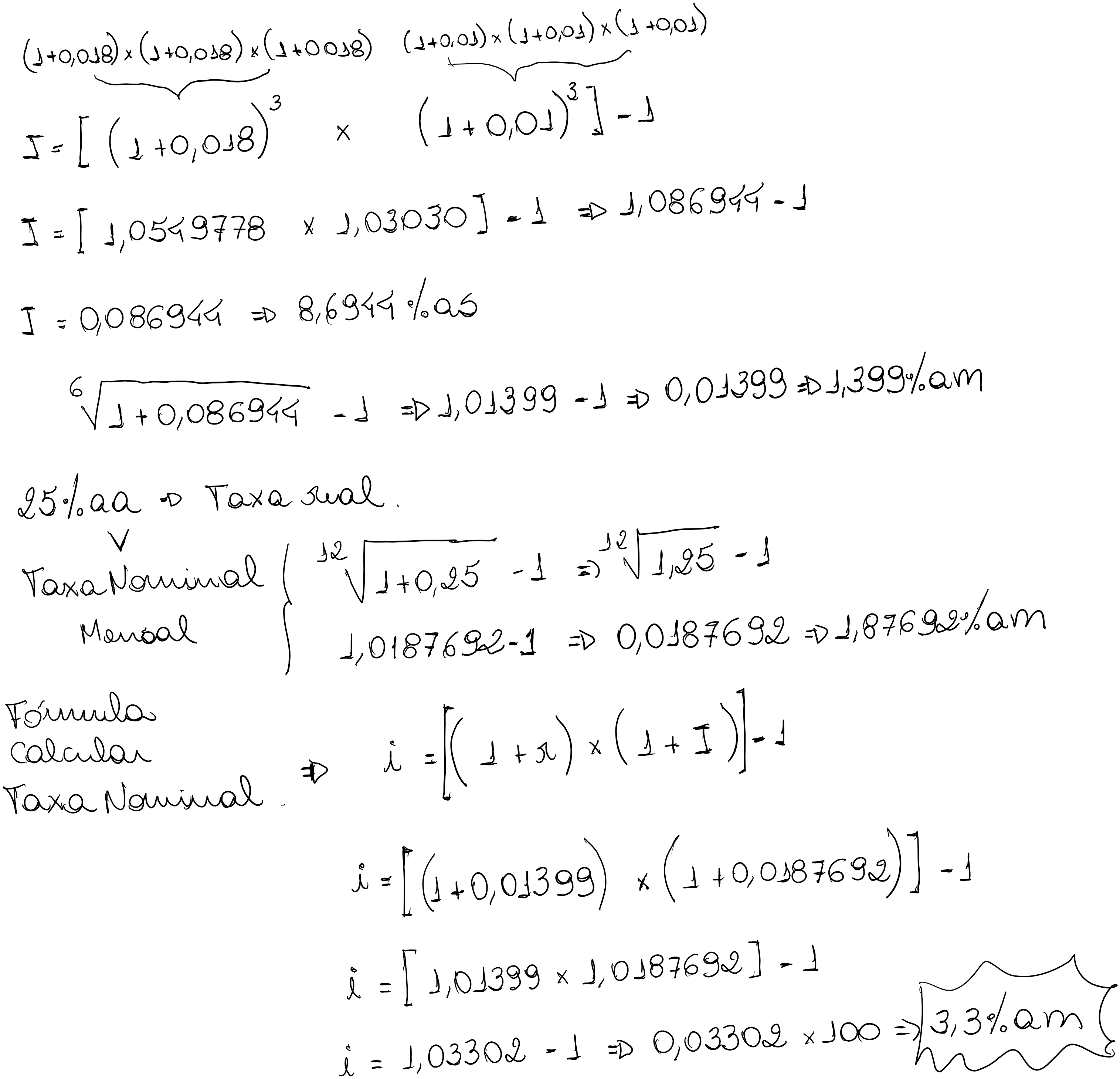

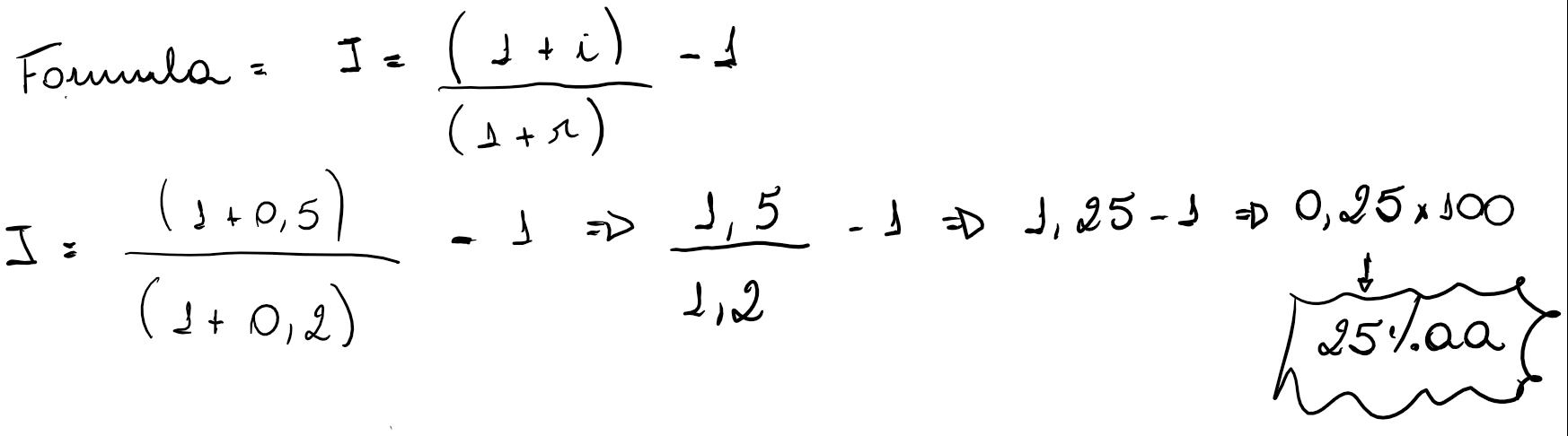

Admita que uma pessoa deseja ganhar 25% ao ano de taxa real em suas aplicações financeiras. Projetando-se a inflação no valor médio mensal de 1,8% nos próximos 3 meses, e de 1,0% ao longo dos 3 meses seguintes, determinar a taxa nominal mensal que a pessoa deve aplicar seus recursos no semestre.

Em determinado semestre em que a inflação alcançou a marca dos 15%, os salários foram reajustados em 11,5%. Determinar a perda efetiva no poder de compra do assalariado.

A inflação superou o valor nominal do reajuste assim a taxa real é negativa.

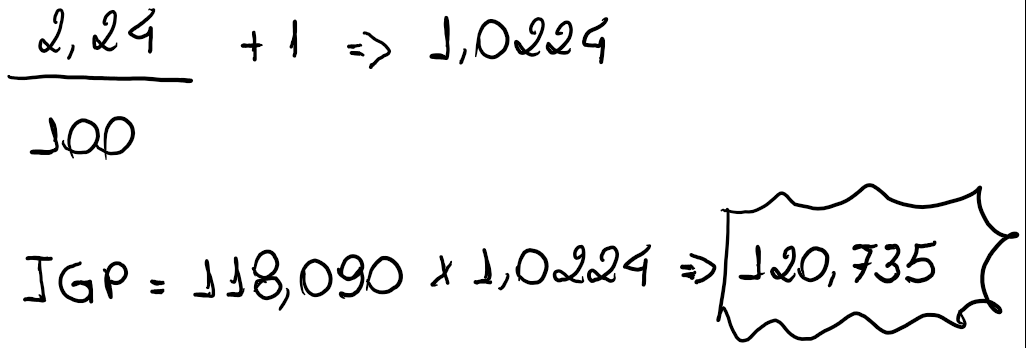

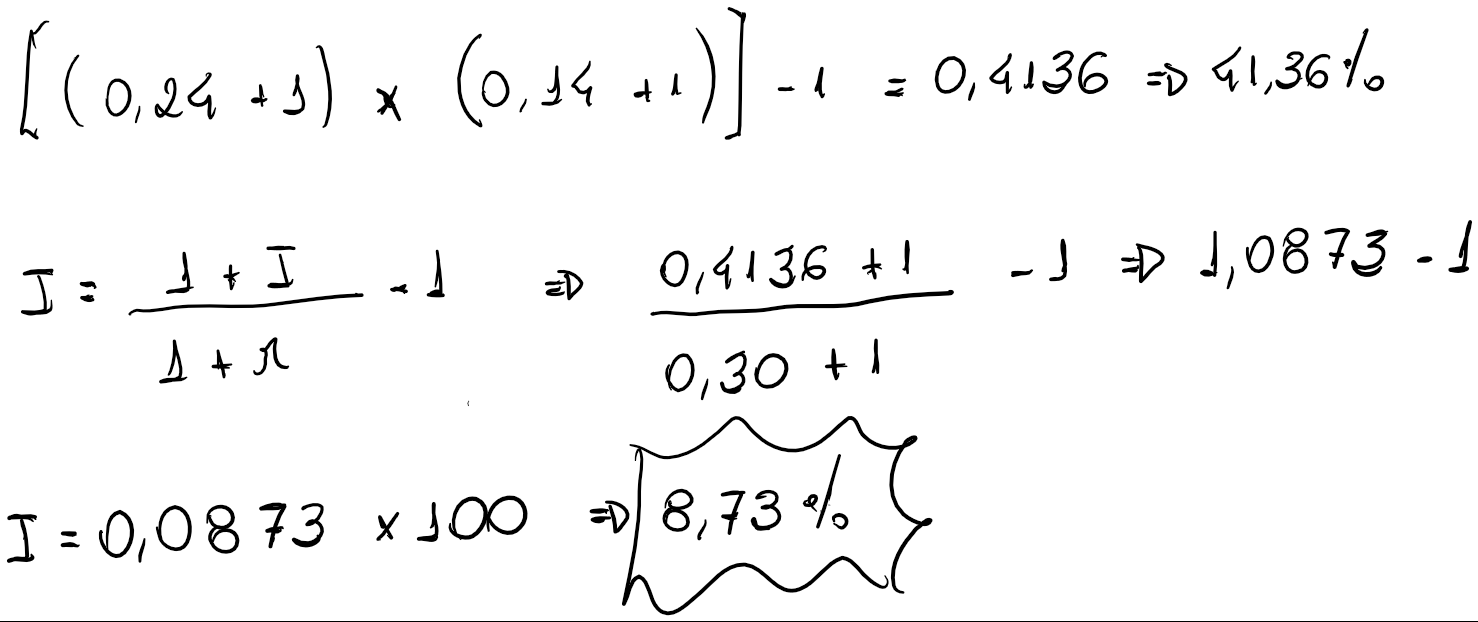

A correção monetária de um empréstimo baseada no IPC em determinado período foi de 24%. Neste mesmo período, os índices gerais de preços da economia variaram 30%. Se for de 14% a taxa real de juros, apurar o custo real efetivo do empréstimo no período em relação ao IGP da economia.

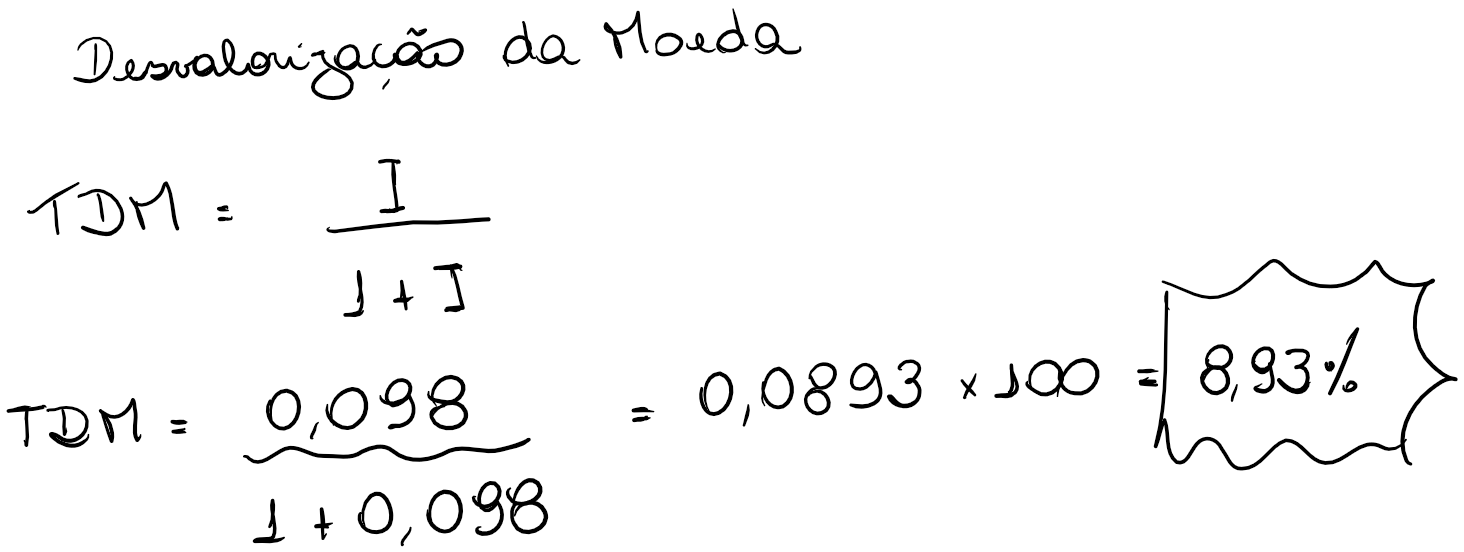

Sendo de 9,8% a inflação de determinado semestre, calcular a variação real do poder de compra de um assalariado, admitindo que:

a) não tenha ocorrido reajuste de salário no período:

A inflação de 9,8% determina uma redução do poder de compra da moeda igual a 8,93%, isto é, com este percentual de evolução dos preços as pessoas adquirem 8,93% a menos de bens e serviços que costumam consumir.

Quanto maior a inflação, evidentemente maior será a taxa de desvalorização da moeda, definindo em consequência uma menor capacidade aquisitiva.

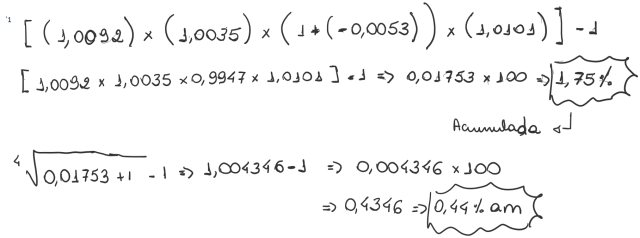

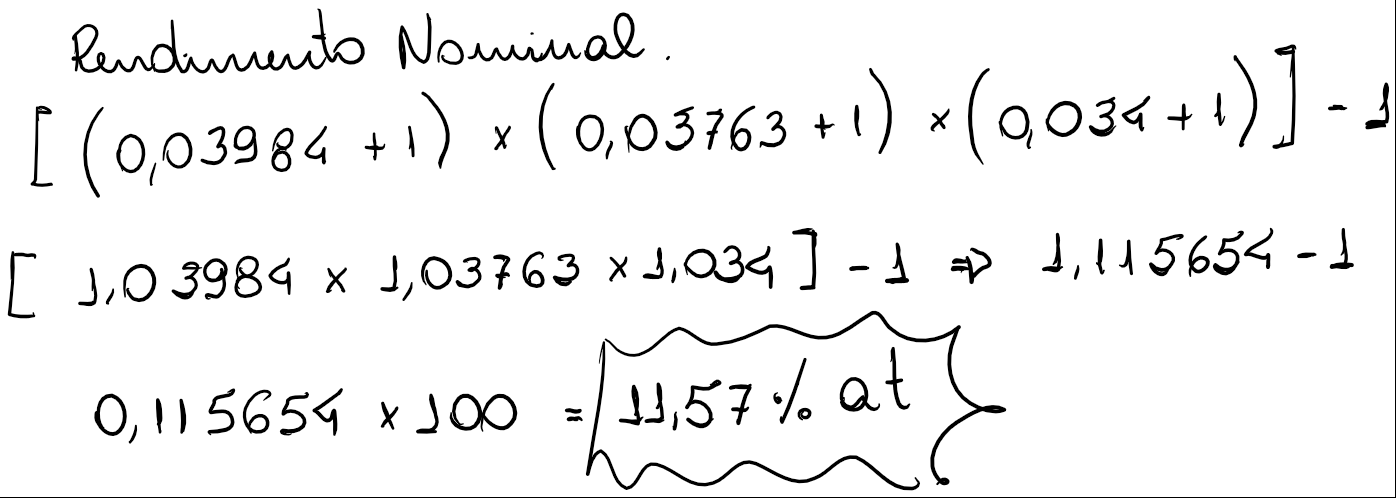

Os rendimentos nominais mensais da cardeneta de poupança no segundo trimestre de determinado ano foram os seguintes:

abril = 3,984% | maio = 3,763% | junho=3,4%

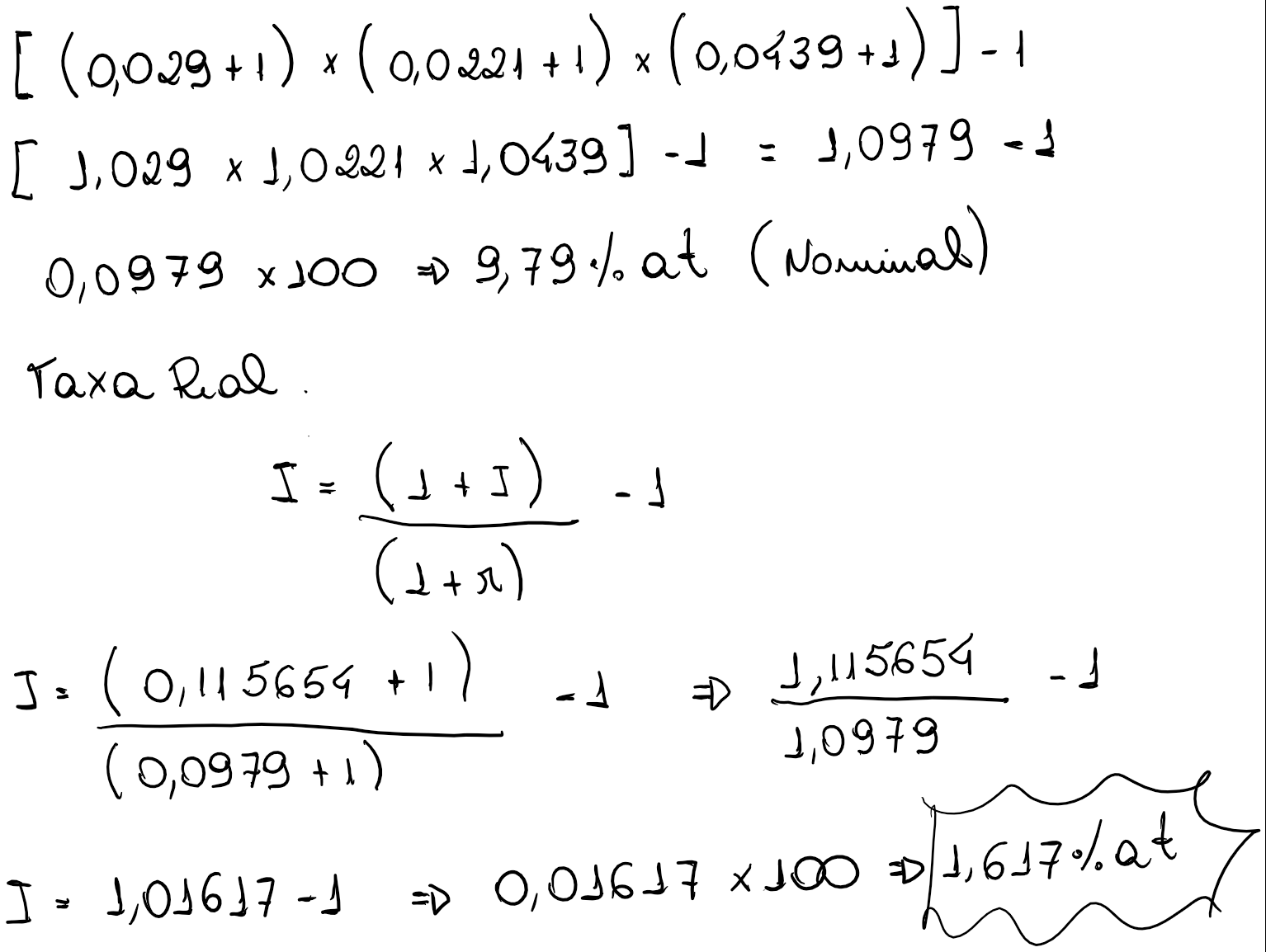

a) Determinar o rendimento nominal acumulado da cardeneta de poupança no trimestre.

b) Com base nas variações mensais do índice de preços ao consumidor demonstradas a seguir, apurar a rentabilidade real da cardeneta de poupança no trimestre.

Em determinado período, a variação cambial do dólar foi de 15%, enquanto a inflação da economia atingiu 17,5%. Admitindo que uma dívida em dólar esteja sujeita a juros de 16% no período mais variação cambial, determinar o custo real da operação em dólar em relação à inflação da economia.

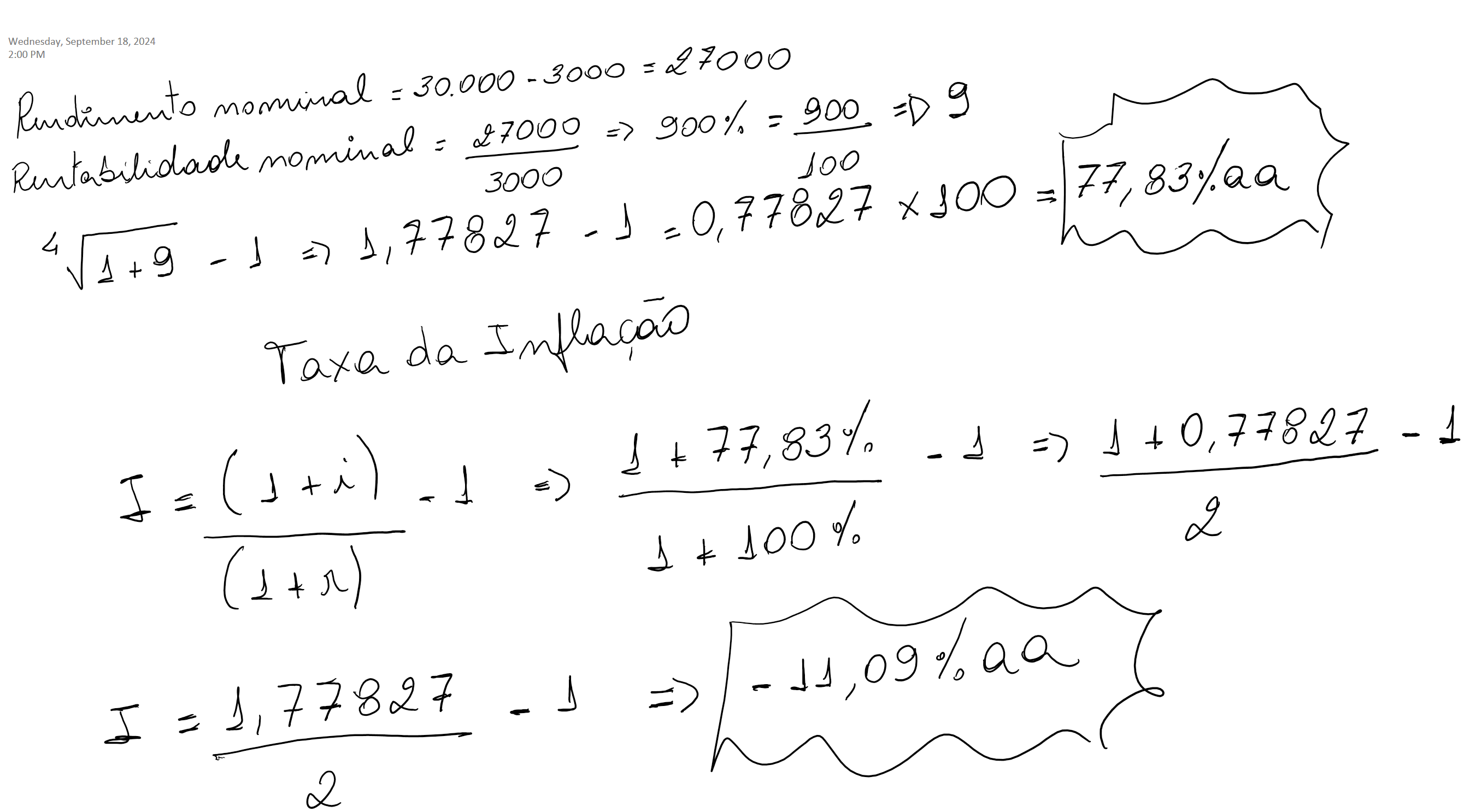

Um imóvel foi adquirido por R$3.000,00 em determinada data, sendo vendido por R$30.000,00 quatro anos depois. Sendo a taxa de inflação equivalente em cada um desses anos de 100%, determinar a rentabilidade nominal e real desta operação.

Rentabilidade Nominal = 77,83%a.a.

Rentabilidade Real = – 11,09% a.a.

A taxa real é negativa pois a inflação superou a variação nominal dos juros.

Conclui-se que o investidor teve uma perda real. Perda real que atingiu a taxa negativa de -11,09%.

Em outras palavras o investidor obteve somente 88,91% (100-11,09) do valor do seu investimento corrigido, perdendo em consequência 11,09% em capacidade de venda.

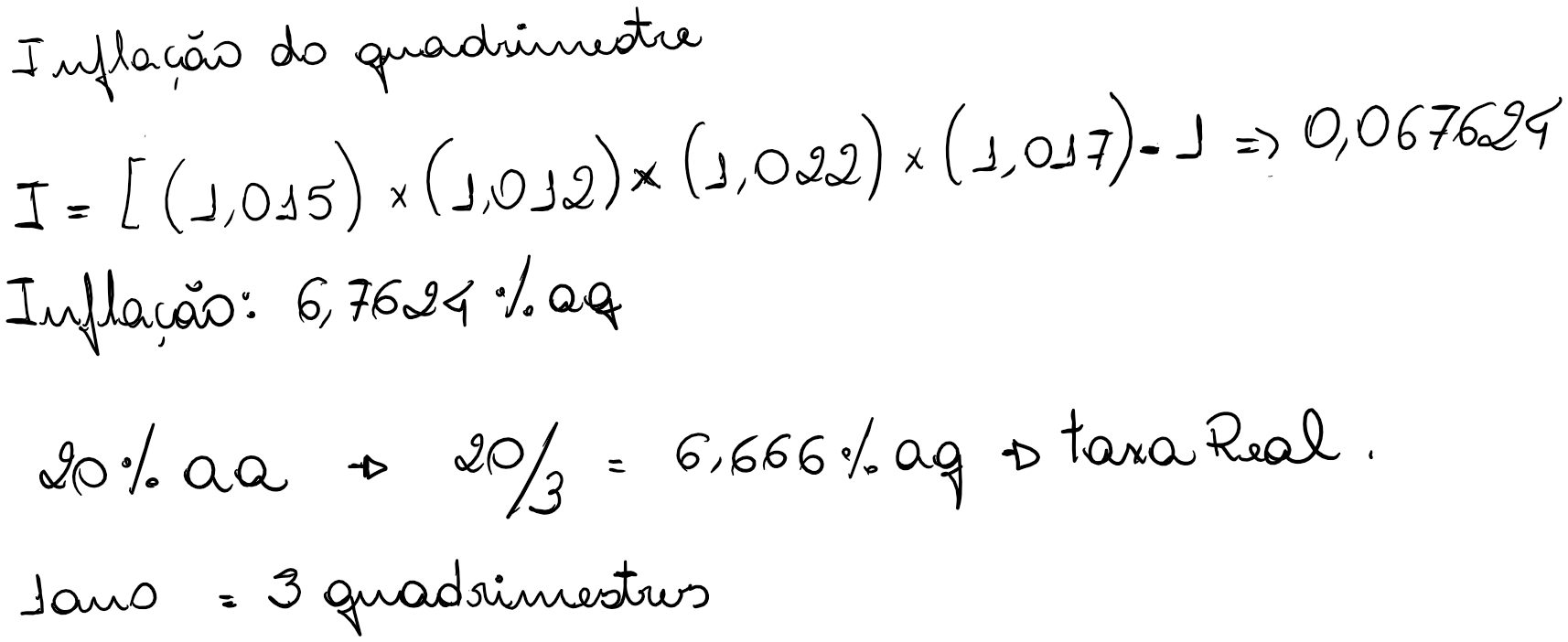

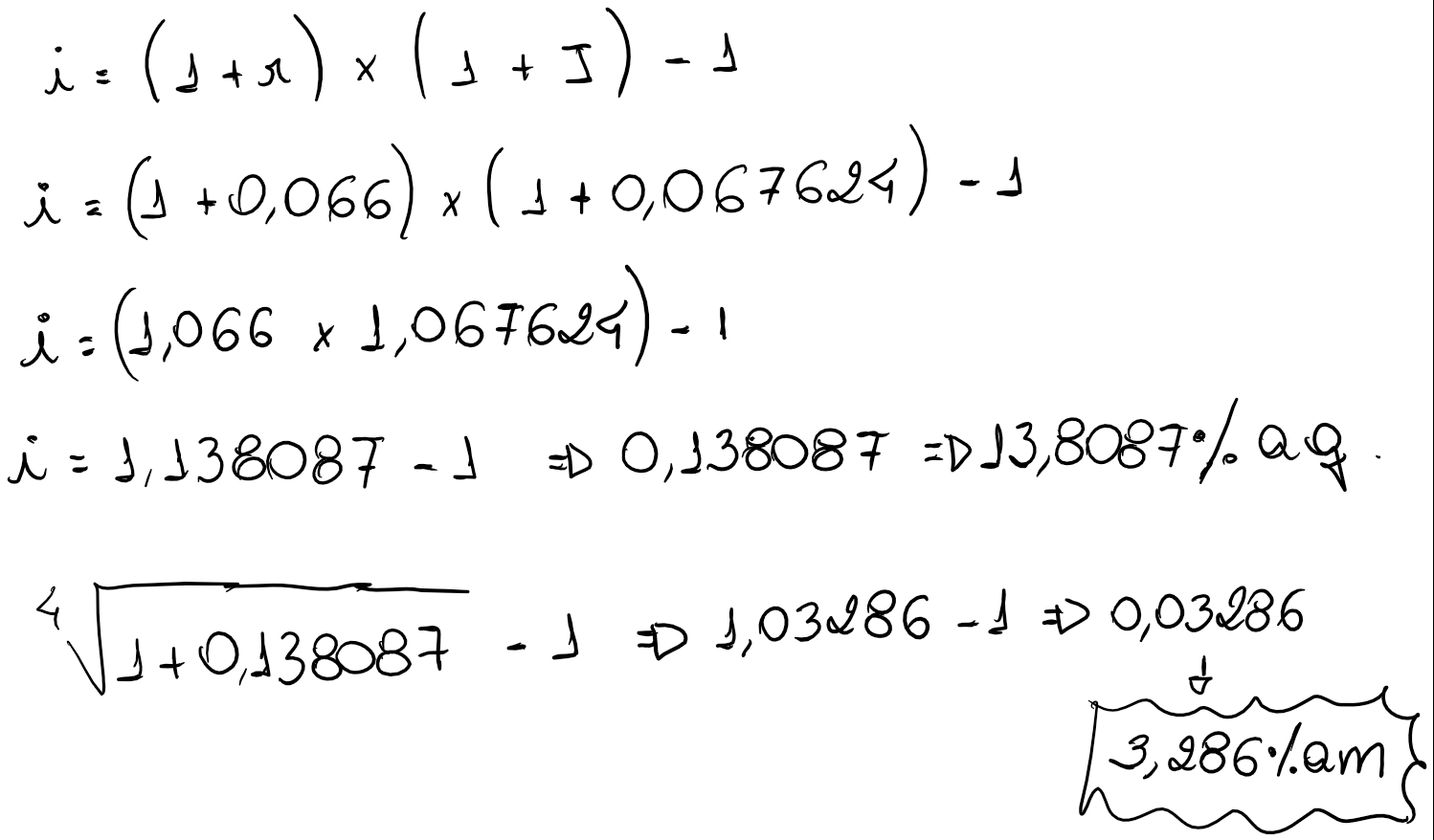

Uma pessoa levanta um empréstimo para ser liquidado ao final de 4 meses, pagando uma taxa real de juros de 20% ao ano. Determinar a taxa nominal equivalente mensal de juros desta operação ao se prever, para cada um dos meses considerados, respectivamente, as seguintes taxas de inflação: 1,5%, 1,2%, 2,2% e 1,7%.

A partir da identidade da taxa real, pode-se calcular a taxa nominal:

Qual o custo real mensal de uma operação de financiamento por 5 meses, sabendo-se que os juros nominais cobrados atingem 2,8% ao mês e a inflação de todo o período, 12%?

Primeiro passo: Converter a taxa efetiva da inflação (12%) em taxa nominal:

Segundo passo: Aplicar a fórmula de Rentabilidade Real.

Terceiro passo: Converter a taxa nominal encontrada no segundo passo em taxa efetiva para obter o custo real mensal para o financiamento por 5 meses.

Observação: Este exercício tem referências ao assunto Taxa Nominal e Taxa Efetiva dos Juros Compostos.

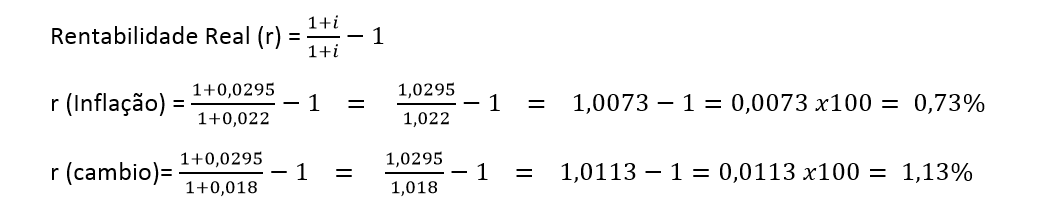

Uma aplicação rendeu 2,95% de taxa nominal em determinado mês. Sabendo que a variação cambial do dólar em relação à moeda nacional foi de 1,8% e a inflação da economia de 2,2% no mesmo período, determinar a rentabilidade real da aplicação em relação à inflação interna e à variação cambial.

Certa pessoa aplicou R$ 4.000,00 e resgatou R$ 4.320,00, seis meses após. Se a inflação nesse mesmo período comportou-se conforme a variação do IPCA abaixo, determine a taxa real semestral recebida pelo investidor.

IPCA(0)=1,125

IPCA(1)=1,132

IPCA(2)=1,139

IPCA(3)=1,147

IPCA(4)=1,150

IPCA(5)=1,162

IPCA(6)=1,170

Antes de começar vamos testar se a variação do IPCA geram o montante de R$4.320,00 ao longo dos seis meses.

IPCA(0)

0,01125

4000 + (4000 x 0,01125)=4045

IPCA(1)

0,01132

4045+(4045 x 0,01132)=4090,7894

IPCA(2)

0,01139

4090,7894+(4090,7894 x 0,01139)=4137,383491

IPCA(3)

0,01147

4137,383491+(4137,383491 x 0,01147)=4184,83928

IPCA(4)

0,0115

4184,83928+(4184,83928 x 0,0115)=4232,965

IPCA(5)

0,01162

4232,965+(4232,965 x 0,01162)=4282,152

IPCA(6)

0,0117

4282,152+(4282,152 x 0,0117)=4332,253

O Resultado de R$ 4332,253 está aproximado com o montante informado no enunciado do exercício. A diferença é devido ao arrendondamento do cálculo dos valores em cada período. Fizemos isto para validar o montante no período informado.

Calculando a taxa da inflação no período.

Inflação do Semestre

[IPCA(0) / 100) x (IPCA(1) / 100) X (IPCA(2) / 100) X (IPCA(3) / 100) X (IPCA(4) / 100) X (IPCA(5) / 100) X (IPCA(6) / 100)]-1

{kind=link}