O regime de juros compostos considera que os juros formados em cada período são acrescidos ao capital formando o montante (capital + juros) do período, ou seja, o montante passará a render juros no período seguinte formando um novo montante (constituído do capital inicial, dos juros acumulados e dos juros sobre os juros formados em períodos anteriores), e assim por diante.

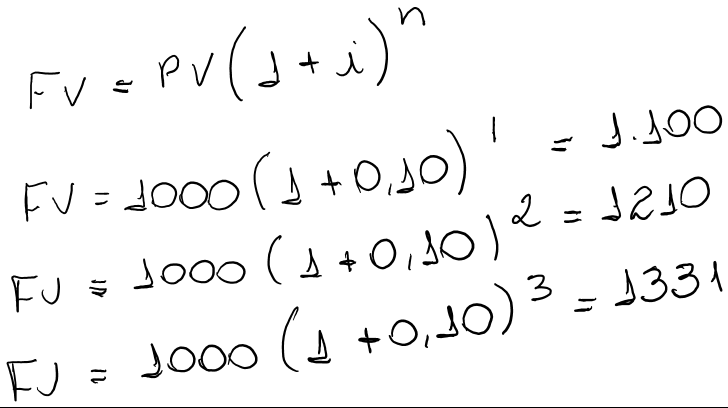

| Mês |

Capital + Juros (PV) |

Taxa |

Montante (FV) |

| 0 |

1000 |

10% |

1100 |

| 1 |

1100 |

10% |

1210 |

| 2 |

1210 |

10% |

1331 |

| 3 |

1331 |

10% |

1464,1 |

Antes de definir a formula do cálculo do juros composto é bom entender a seguinte prática:

1a Condição) Quando queremos acrescentar 10% do valor de 1000 então: 1000 x (1+ 0,10)= 1100

2a Condição) Quando queremos diminuir 10% do valor de 1000 entã0: 1000 x (100%-10%) = 1000 x 0,9 = 900

3a Condição) Quando queremos 10% do valor de 1000 então temos 1000 x 0,10 = 100

O juros compostos basea-se na primeira condição acima e concluindo este raciocínio, temos a tabela acima modificada da seguinte forma:

| Mês |

Taxa |

Cálculo |

Montante |

| 1 |

10% |

FV= 1000 x (1+0,10) |

1100 |

| 2 |

10% |

FV= 1000 x (1+0,10) x(1+0,10) |

1210 |

| 3 |

10% |

FV= 1000 x (1+0,10) x(1+0,10) x (1+0,10) |

1331 |

| 4 |

10% |

FV= 1000 x (1+0,10) x(1+0,10) x (1+0,10) x … |

1464,1 |

Percebe-se que o que repete no cálculo é a expressão (1+0,10) proporcional ao mês? No mês 1 repete 1 vez, no mês dois repete 2 vezes e assim por diante?

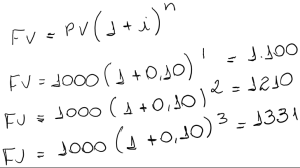

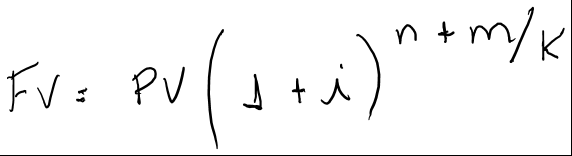

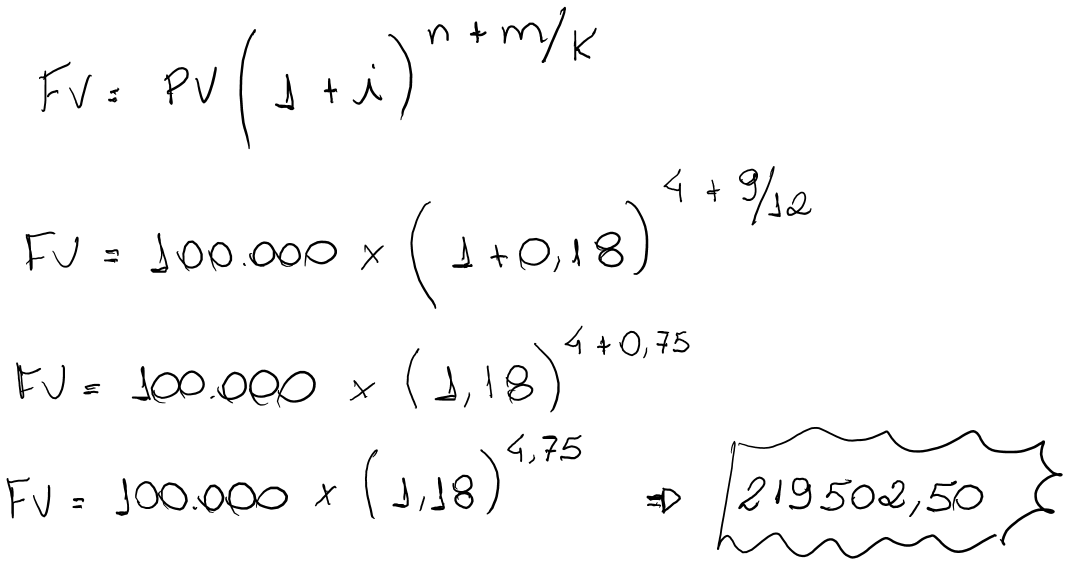

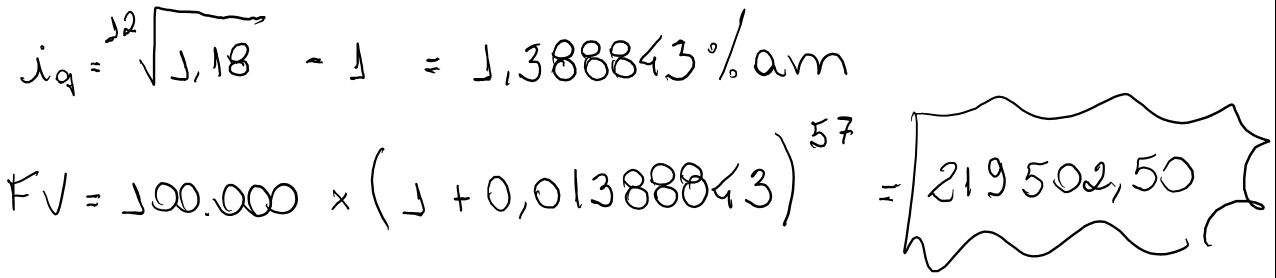

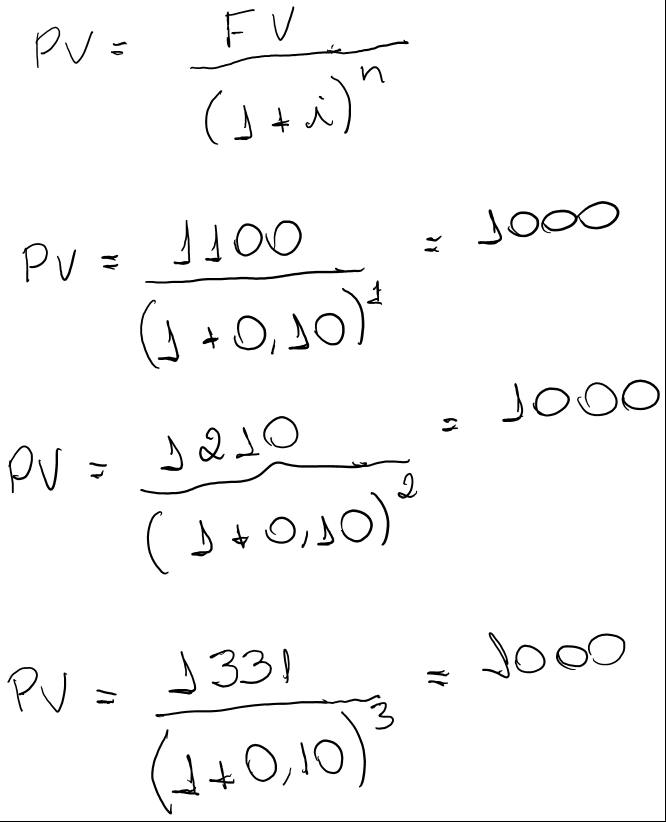

Então concluímos e generalizamos que a formula para calcular o juros composto é:

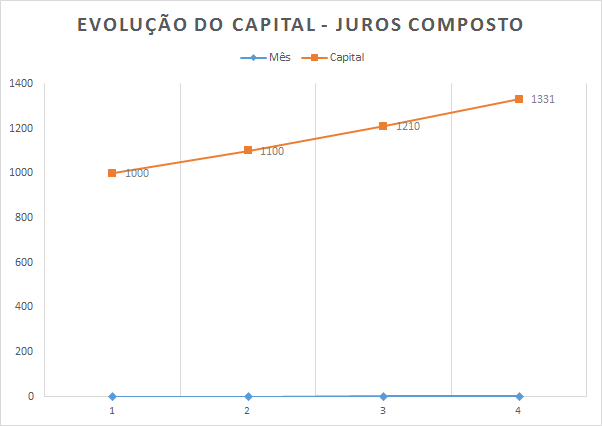

Concluímos que aplicando o capital de R$1000,00 à uma taxa mensal de 10% ao mês durante 3 mêses o montante seria de R$1331,00 gerando para o investidor um rendimento de R$331,00 de juros. Os juros então é o valor monetário (R$331,00) que é apurado pela diferença entre o montante FV (R$1331,00) e o capital PV (R$1000,00).

A formula acima é utilizada quando queremos saber o valor futuro, ou seja, qual o montante que terei se caso investir um valor ou adquirir uma dívida a um prazo e taxa definida.

Quando queremos saber o valor no presente do montante no futuro temos a seguinte variação da formula acima:

Concluímos que para conseguir chegar à R$1331,00 em 3 mêses à uma taxa de 10% ao mês teremos que desembolsar R$1000,00 no tempo presente.

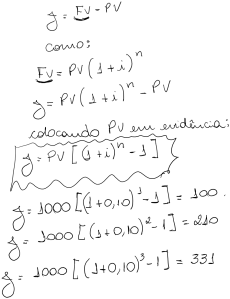

Voltando aos juros adquiridos pelo investidor de R$331,00 citado acima, podemos obter o resultado também pela seguinte expressão:

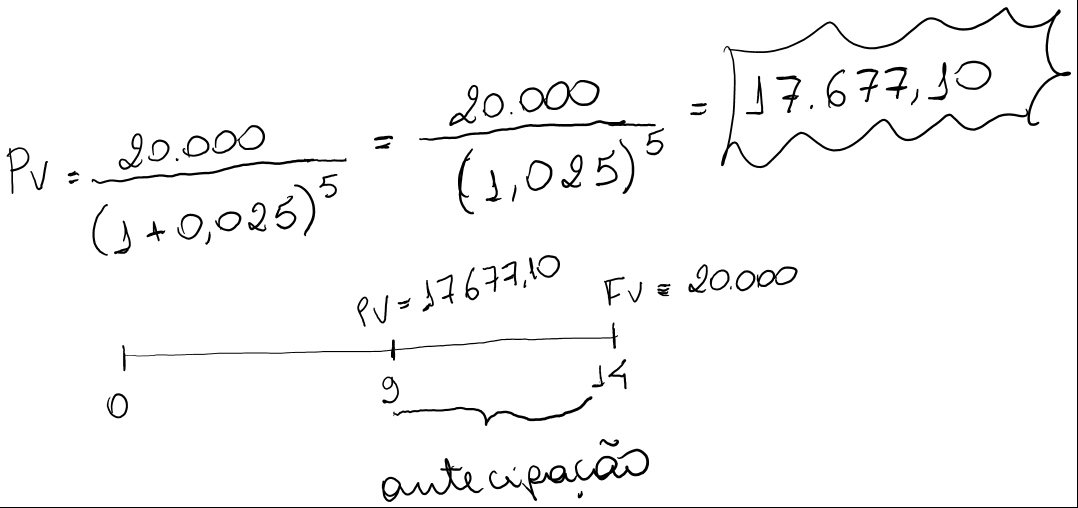

Nem sempre o valor presente é expressado no momento zero, ele pode ser apurado em qualquer data focal anterior à do valor futuro (montante). É muito comum em casos de antecipar a dívida.

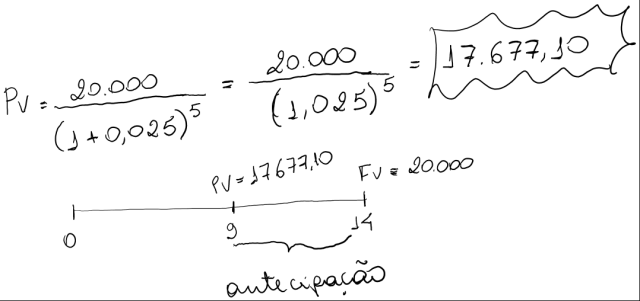

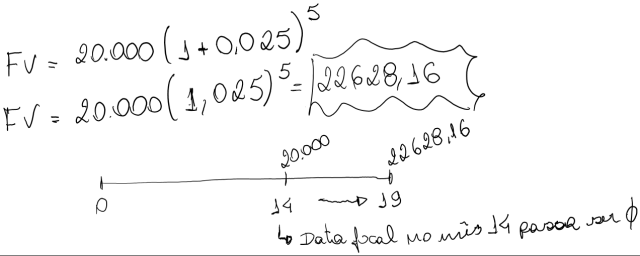

Por exemplo: deseja-se calcular quanto será pago por um empréstimo de R$20.000,00 vencíveis de hoje a 14 mêses ao se antecipar por 5 mêses a data do seu pagamento. Sabe-se que o credor está disposto a atualizar a dívida à taxa composta de 2,5% ao mês.

Neste exemplo é preciso ficar atento que no momento presente a pessoa gostaria de saber para quanto cairia sua dívida se ela antecipasse. Como regra vamos adotar a formula do valor presente sempre quando tiver um valor atualizado a uma data anterior à do montante (mês 9). Logo:

No exemplo acima se a pessoa quizesse prolongar a sua dívida para 19 mêses a formula mudaria para:

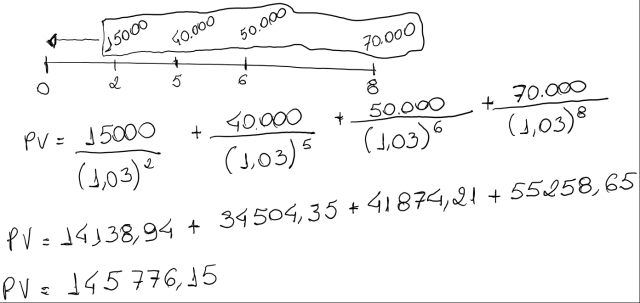

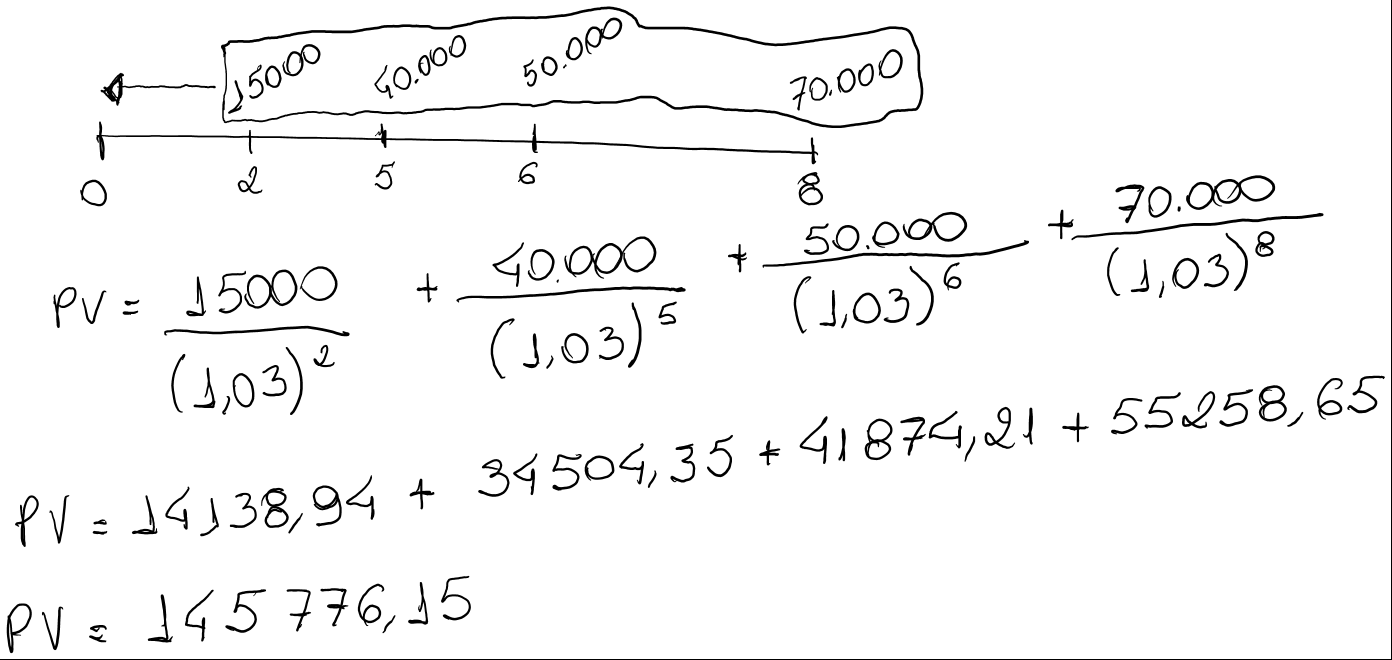

É importante saber que as expressões de cálculos de PV e FV permitem capitalizações e atualizações envolvendo diversos valores e não somente um único capital ou montante.

Considere um empréstimo que envolve os seguintes pagamentos: R$15.000,00 de hoje a 2 meses; R$40.000,00 de hoje a 5 meses; R$50.000,00 de hoje a 6 meses e R$70.000,00 de hoje a 8 meses. O devedor deseja pagar e liquidar as dívidas, no presente (na data zero). A taxa de juros considerada nesta antecipação é de 3% ao mês. Temos com Data Focal = 0

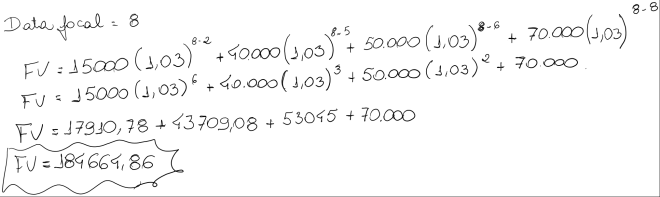

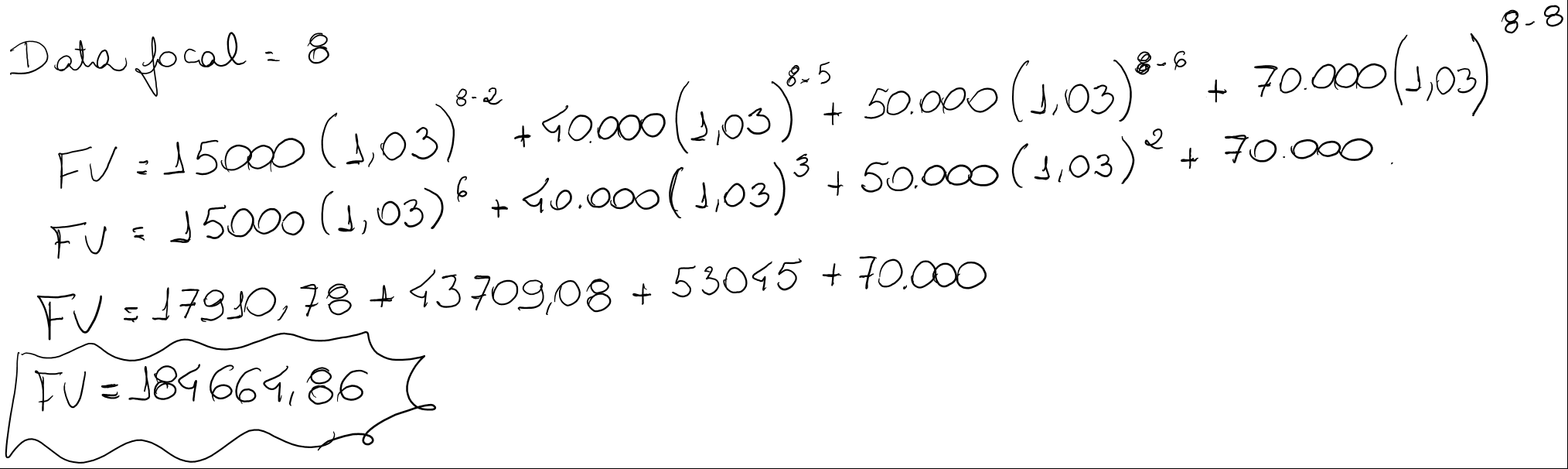

Consideramos este mesmo exemplo definindo o mês 8 como data focal:

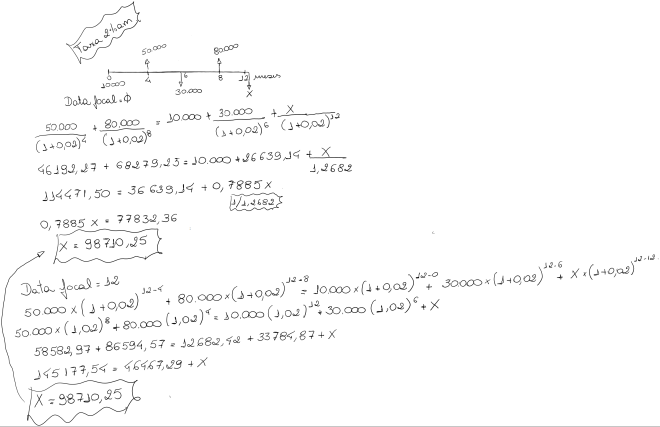

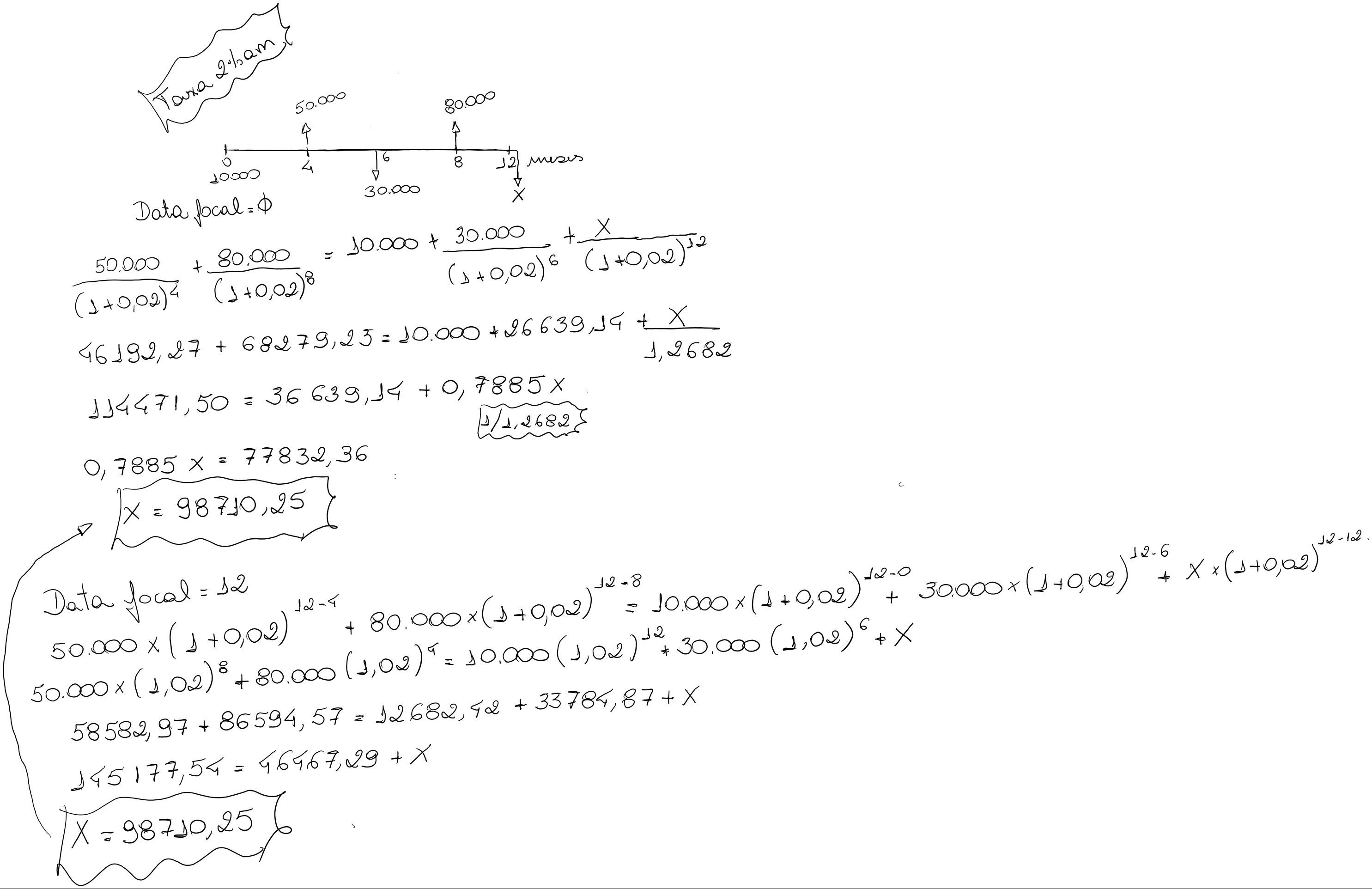

EQUIVALÊNCIA FINANCEIRA – JUROS COMPOSTOS

Temos um conjunto de compromissos financeiros e gostaríamos de trocar por outro equivalente. Temos dois empréstimos e por dificuldades financeiras queremos substituir estas dívidas por outra devendo-se determinar o valor de pagamento no mês 12 a uma taxa de juros de 2% ao mês..

Pagamento original: 50.000,00 (no quarto mês) e 80.000,00 (no oitavo mês)

Proposta de pagamento: 10.000,00 de entrada, 30.000,00 (no sexto mês) e o restante no ultimo mês.

Repare que o saldo a pagar não se altera com a data focal. Em juros compostos a equivalência financeira independe do momento tomado como comparação.

{kind=link}

{kind=link}