Calcular a taxa mensal de juros de uma aplicação de R$68.700,00 que produz um montante de R$82.084,90 ao final de 8 meses.

Calcular a taxa mensal de juros de uma aplicação de R$68.700,00 que produz um montante de R$82.084,90 ao final de 8 meses.

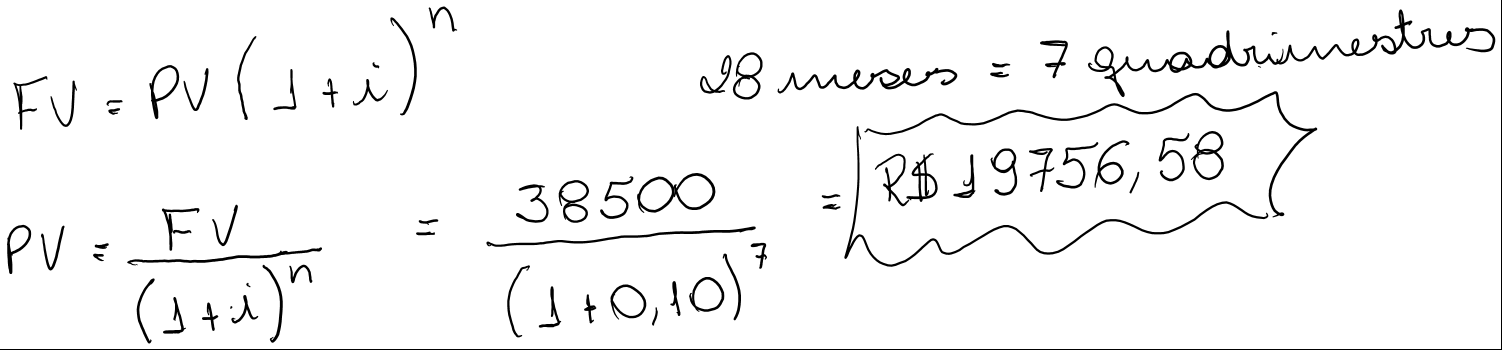

Sendo a taxa corrente de juros de 10% ao a.q. (ao quadrimestre), quando deve ser aplicado hoje para se resgatar R$38.500,00 daqui a 28 meses?

n= 28 meses/4 quadrimestres = 7 quadrimestres

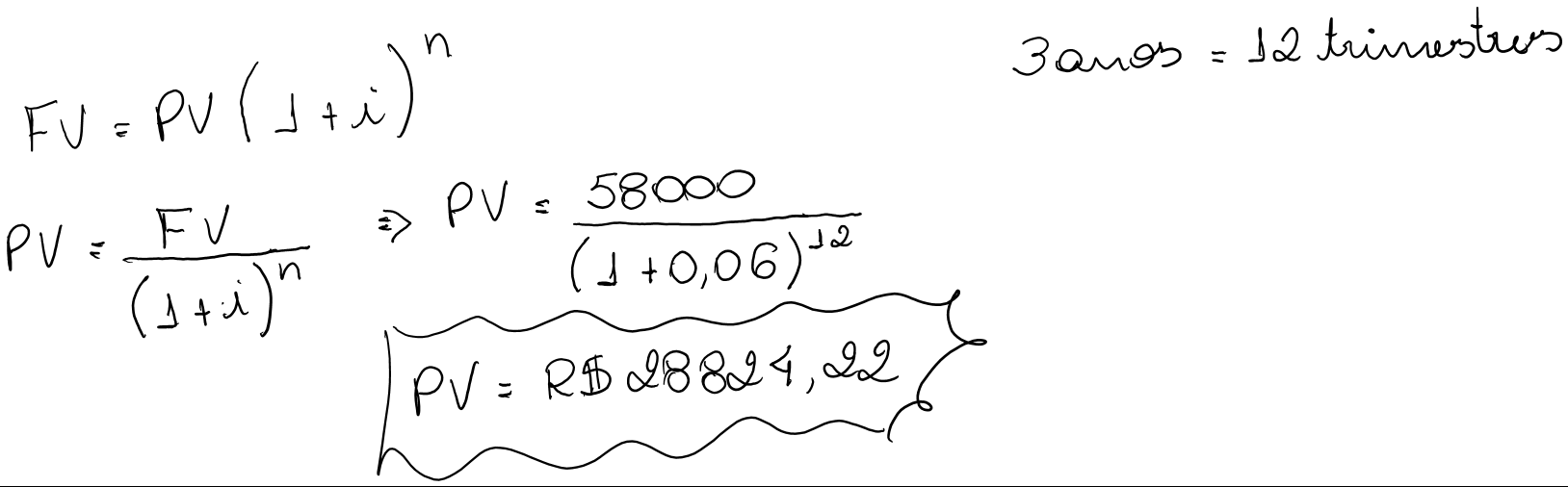

Um banco lança um título pagando 6% ao trimestre. Se uma pessoa necessitar de R$58.000,00 daqui a 3 anos, quanto deverá aplicar neste título?

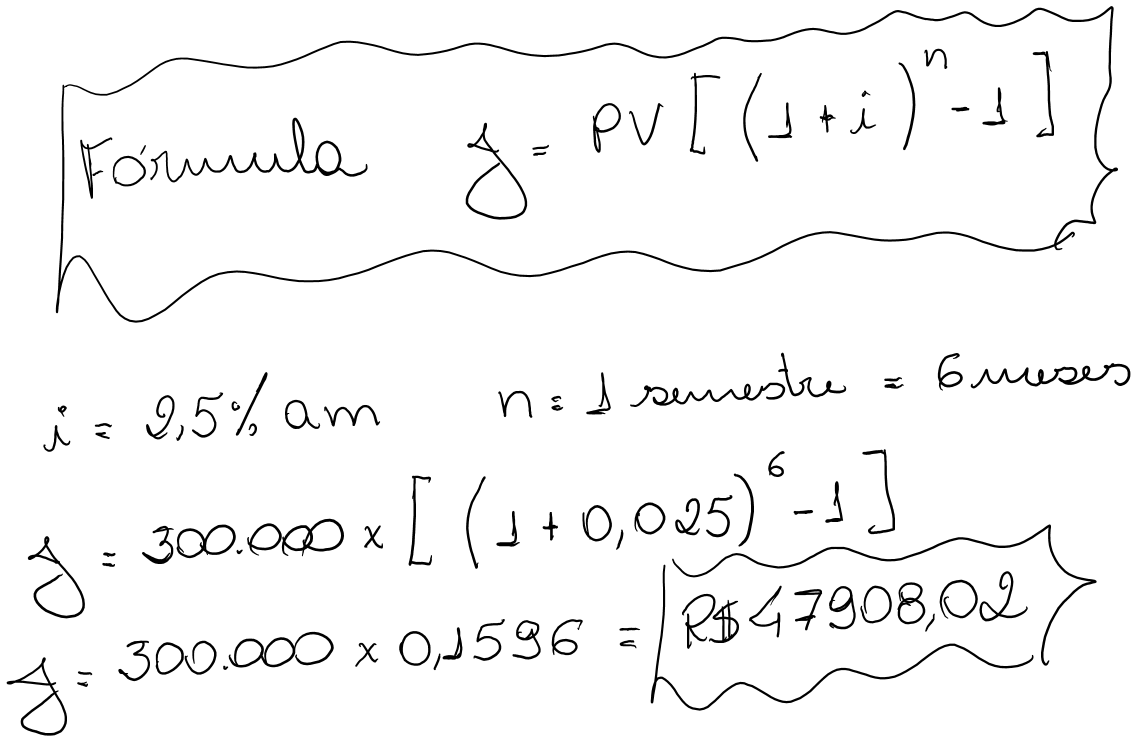

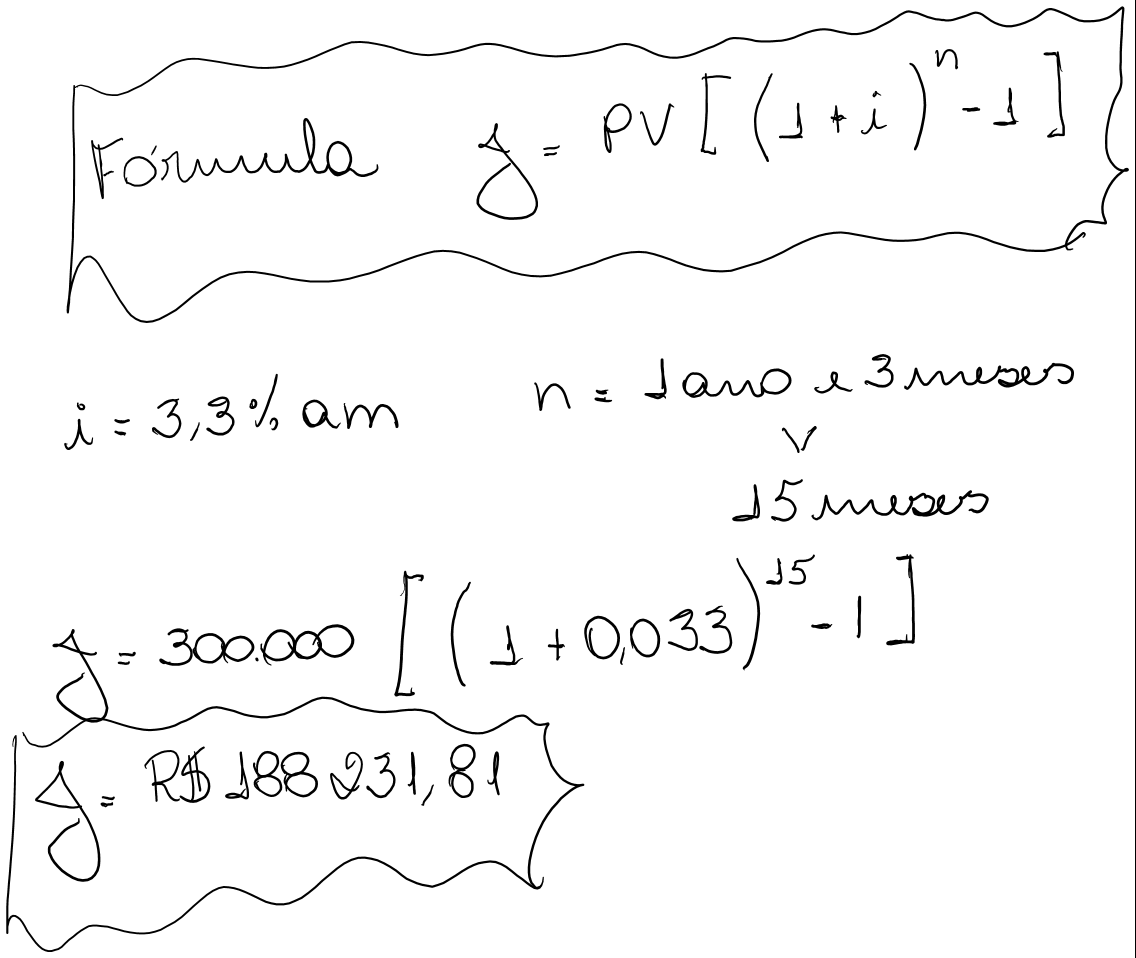

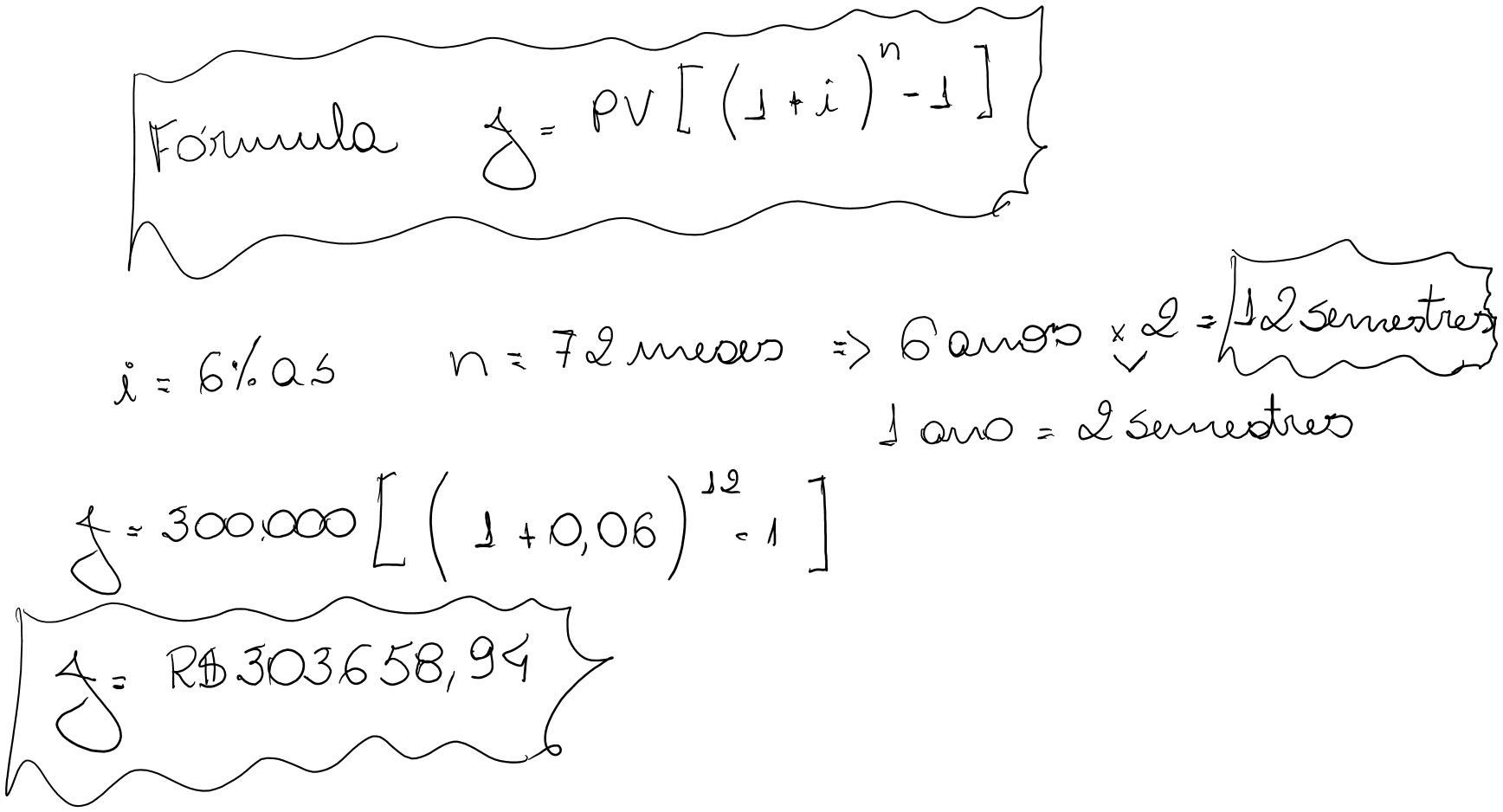

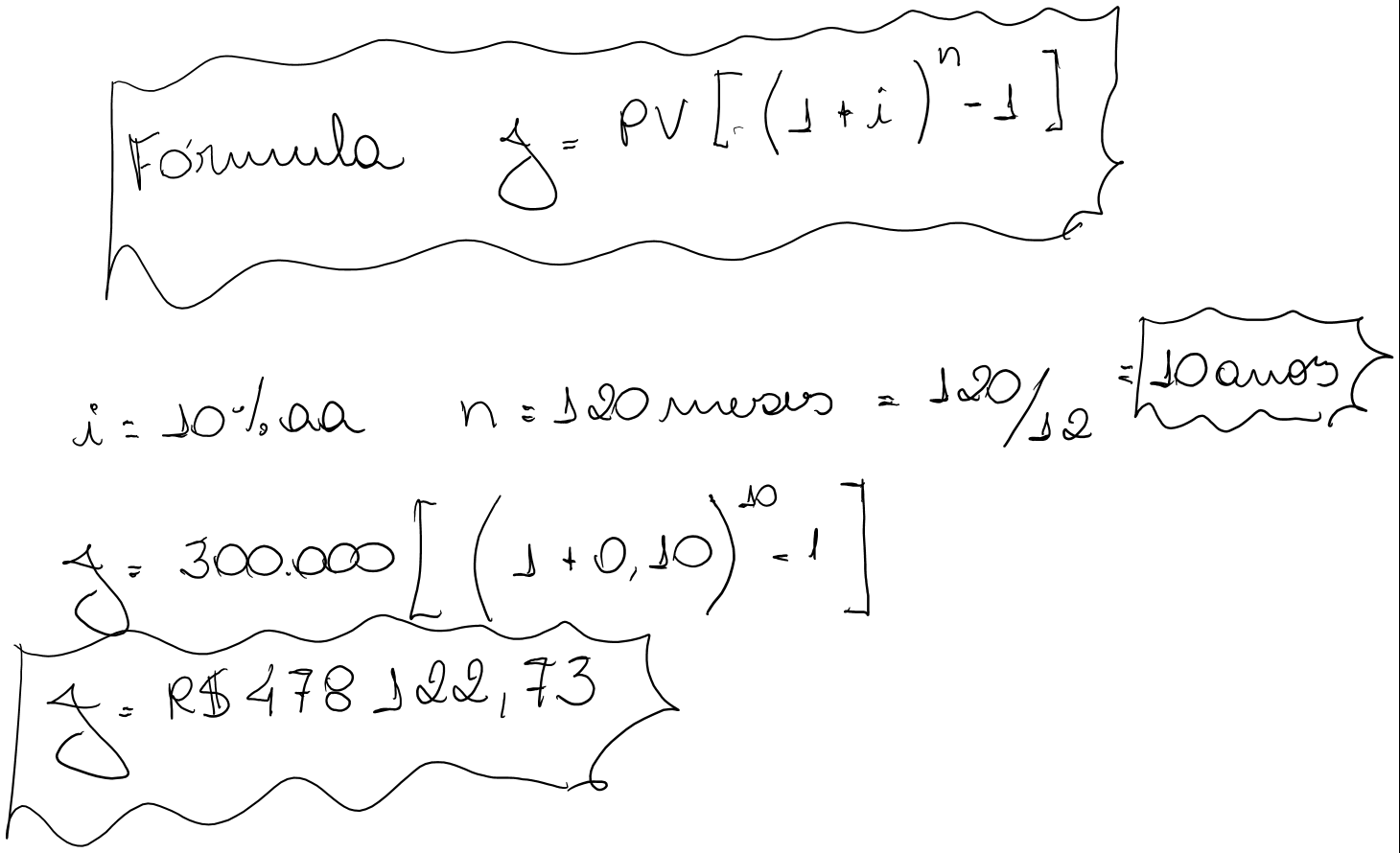

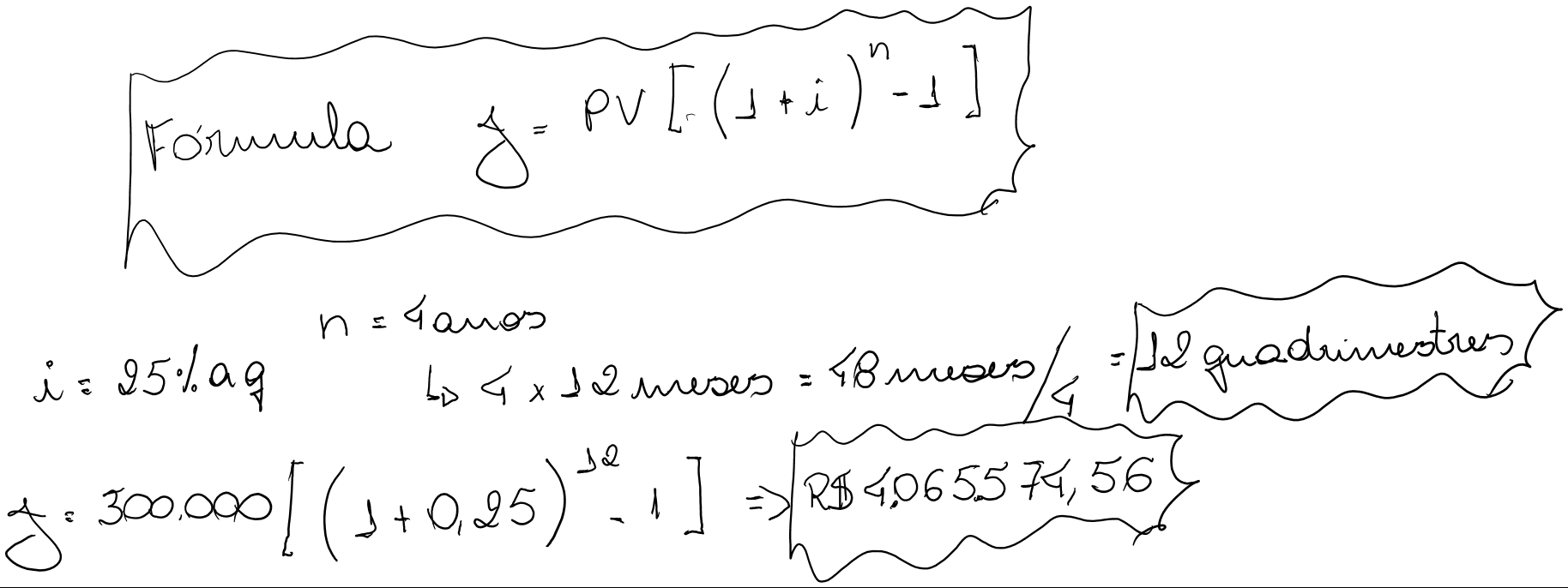

Calcular o juro de uma aplicação de R$300.000,00 nas seguintes condições de prazo e taxa:

Determinar o montante de uma aplicação de R$22.000,00 admitindo os seguintes prazos e taxas:

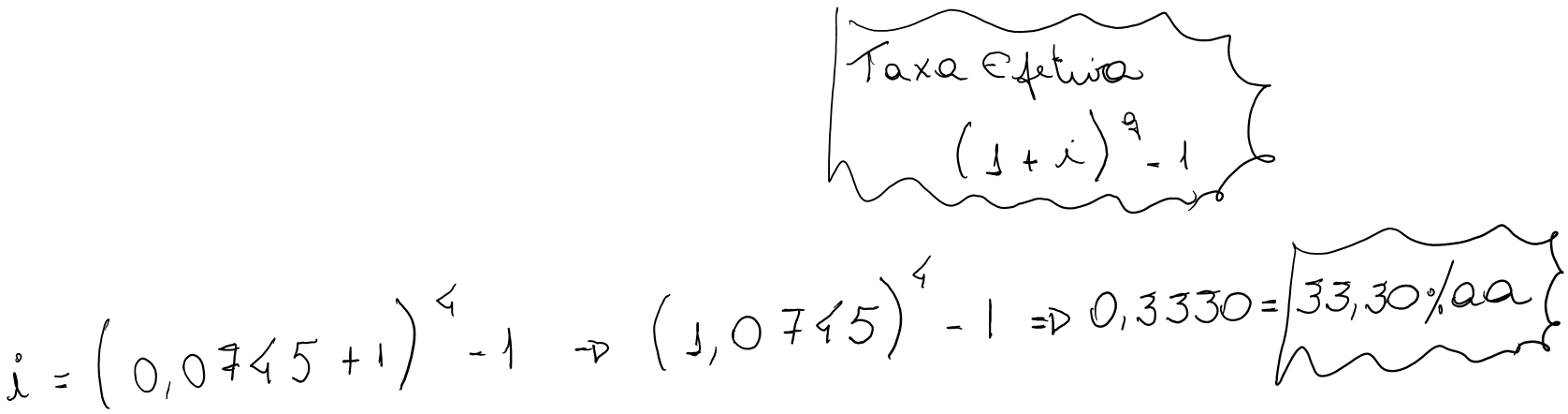

a) Um título está pagando uma taxa efetiva de 2,85% ao mês. Para um mês de 30 dias, transformar esta remuneração em taxa nominal (linear).

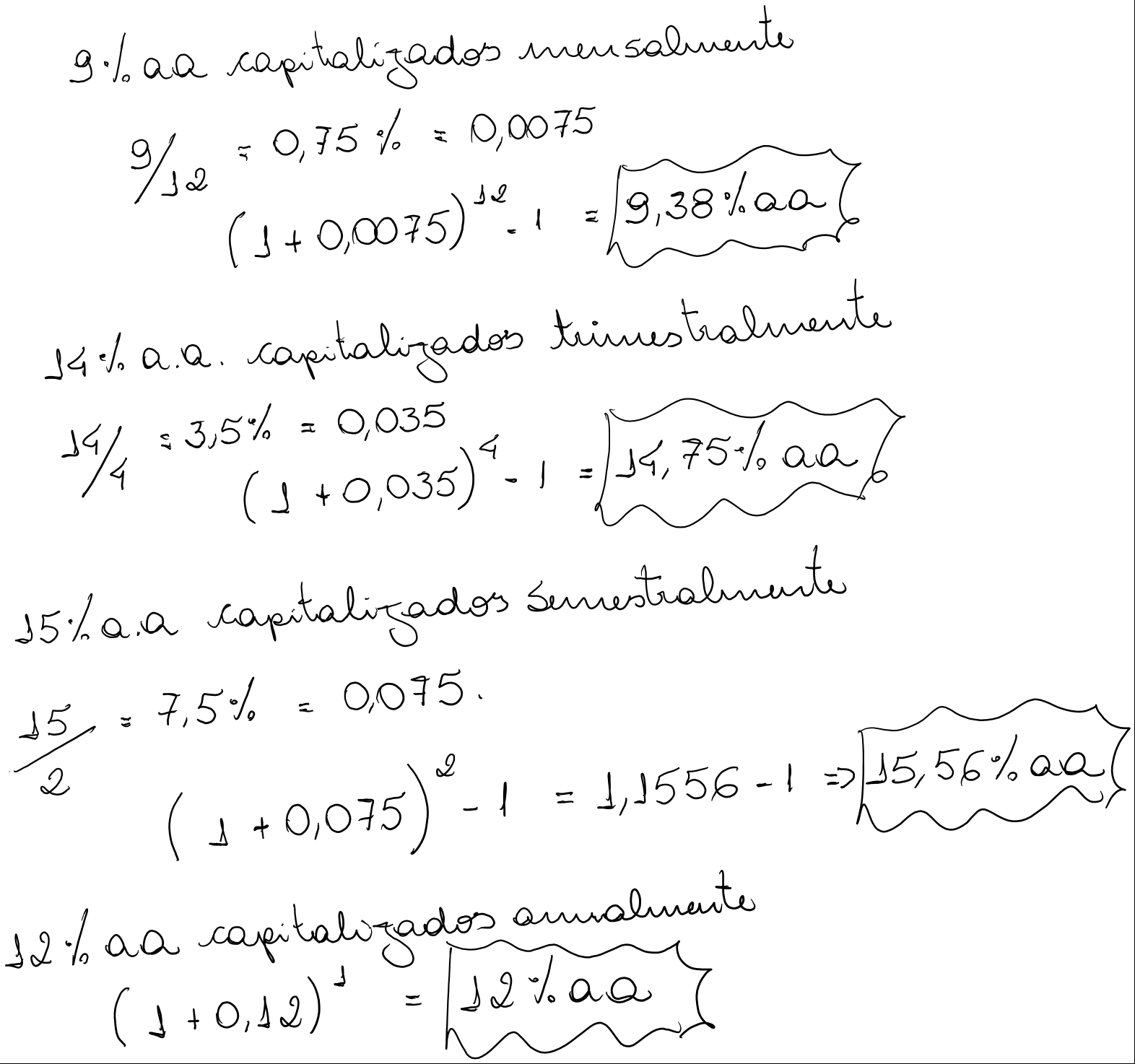

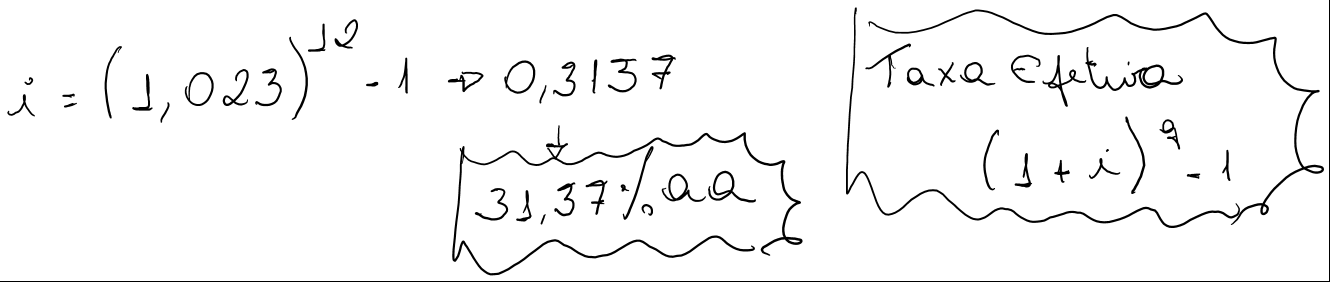

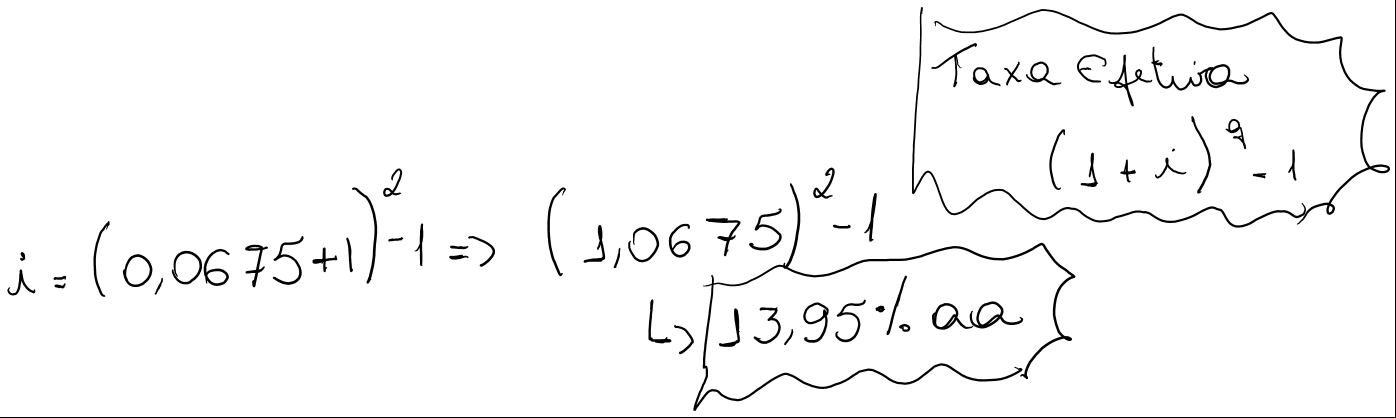

b) Para cada taxa nominal apresentada a seguir, pede-se calcular a taxa efetiva anual:

c) Calcular a taxa efetiva ao mês, dada a taxa nominal de 2% ao mês, capitalizada anualmente.

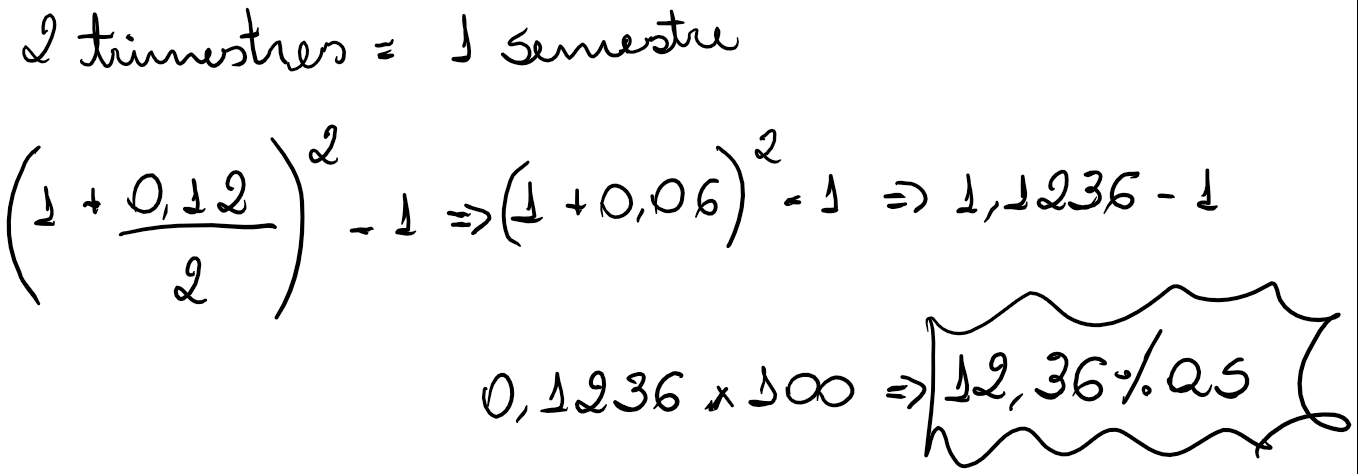

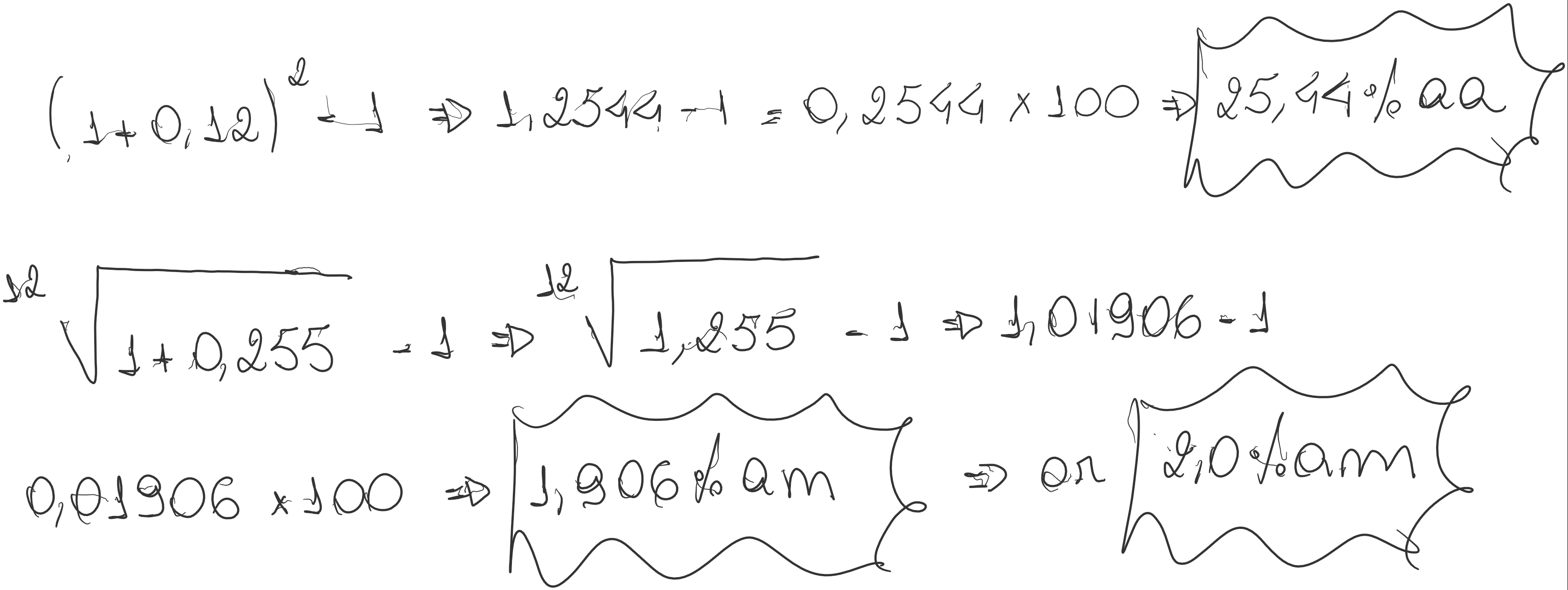

d) Calcule a taxa de juros efetiva semestral, equivalente à taxa de juros de 12% ao semestre, capitalizados trimestralmente.

e) Transforme uma taxa efetiva de 12% semestral em mensal.

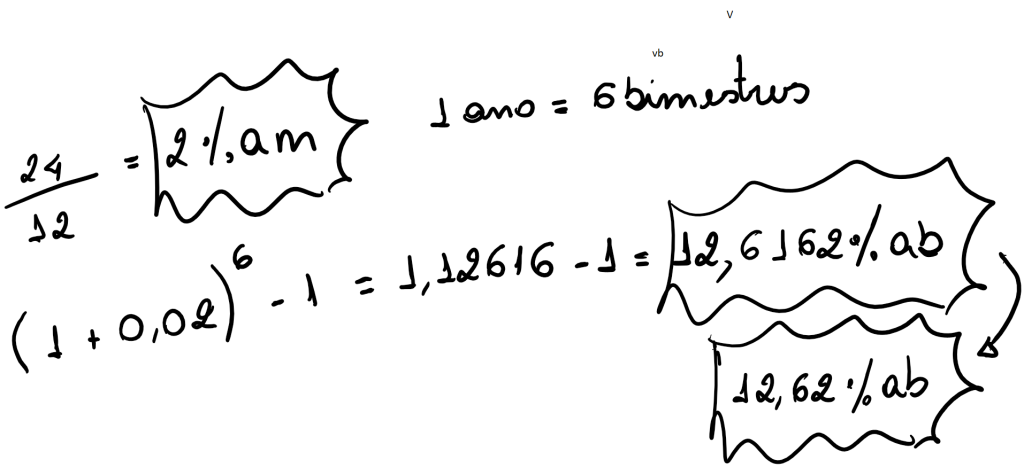

f) Para uma taxa nominal de 24% a a , calcule a taxa efetiva ao bimestre

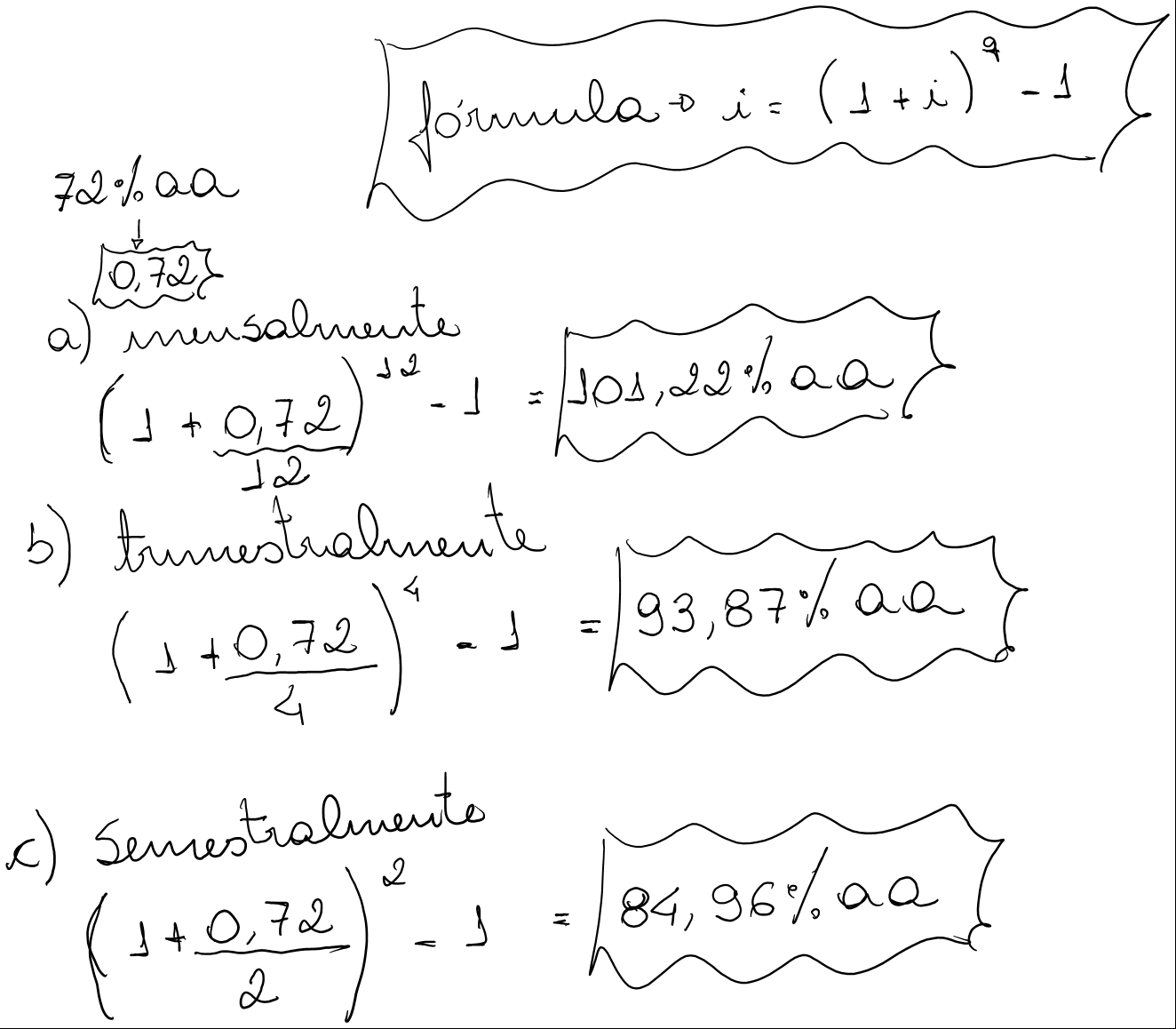

Um financiamento está sendo negociado a uma taxa nominal (linear) de 72% ao ano. Determinar o custo efetivo anual desta operação, admitindo-se que os juros sejam capitalizados:

a) mensalmente,

b) trimestralmente

c) semestralmente

Com relação a formação das taxas de juros, pede-se:

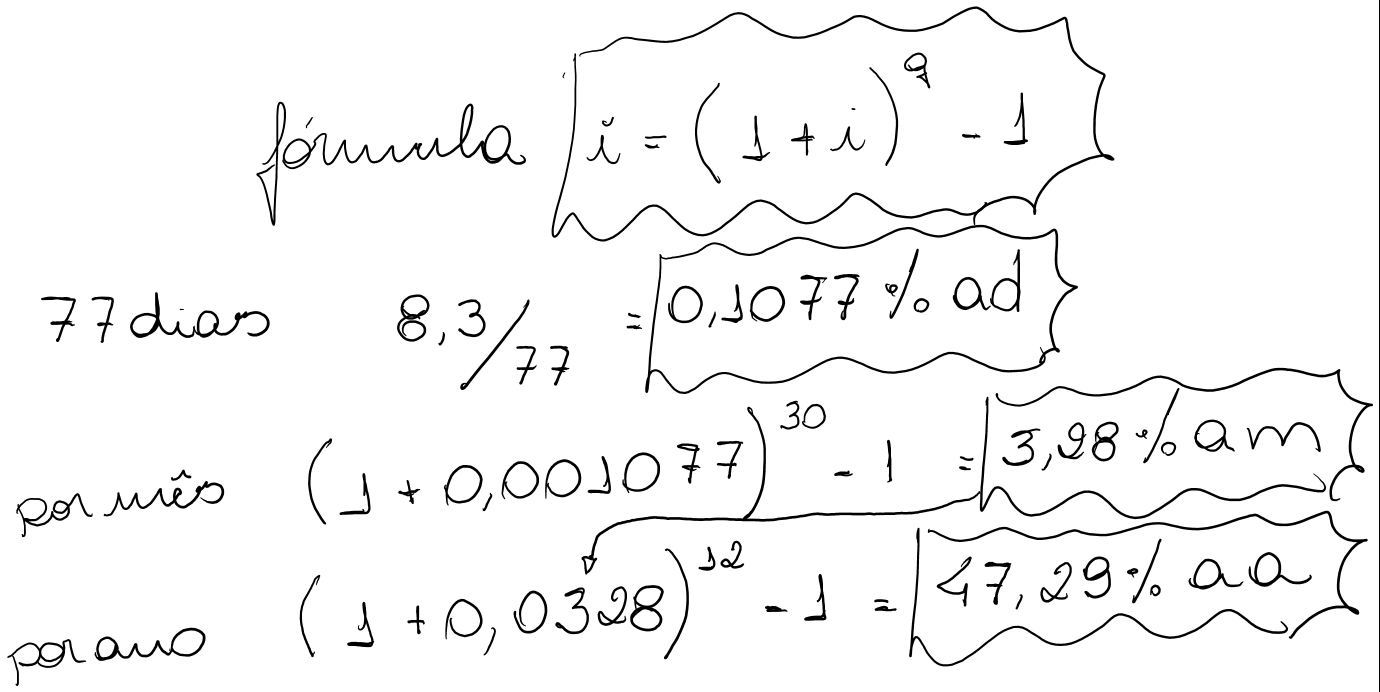

a) em 77 dias uma aplicação rendeu 8,3% de juros. Apurar as taxas mensal e anual equivalents.

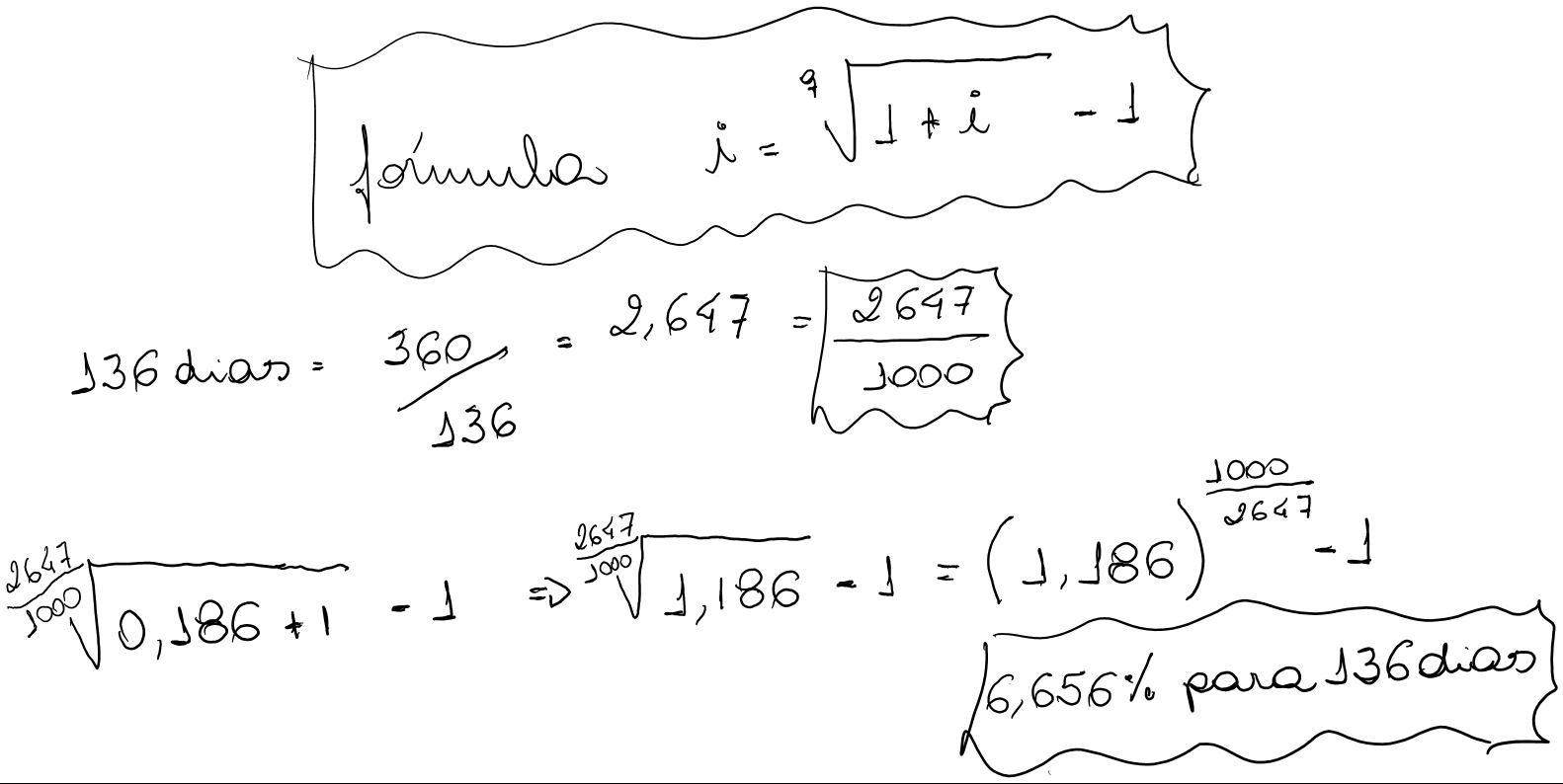

b) um banco cobra anualmente 18,6% ao ano de juros. Para uma operação de 136 dias, determinar a taxa efetiva (equivalente) que será cobrada.

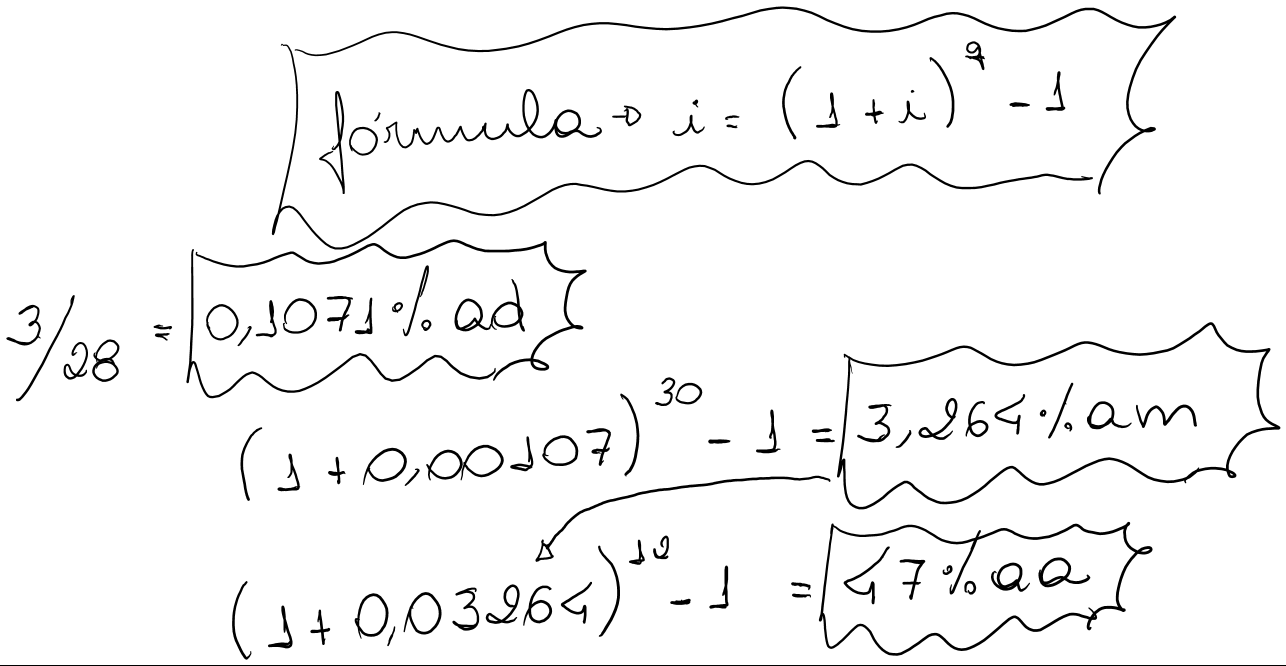

c) Uma empresa está cobrando juros de 3% para vendas a prazo de 28 dias corridos. Determinar a taxa efetiva mensal e anual da venda a prazo.

d) determinar a taxa equivalente para 44 dias de 109,3% ao ano.

Calcular a taxa equivalente mensal das seguintes taxas:

a) 2,9 % para 26 dias;

b) 3,55% para 34 dias.

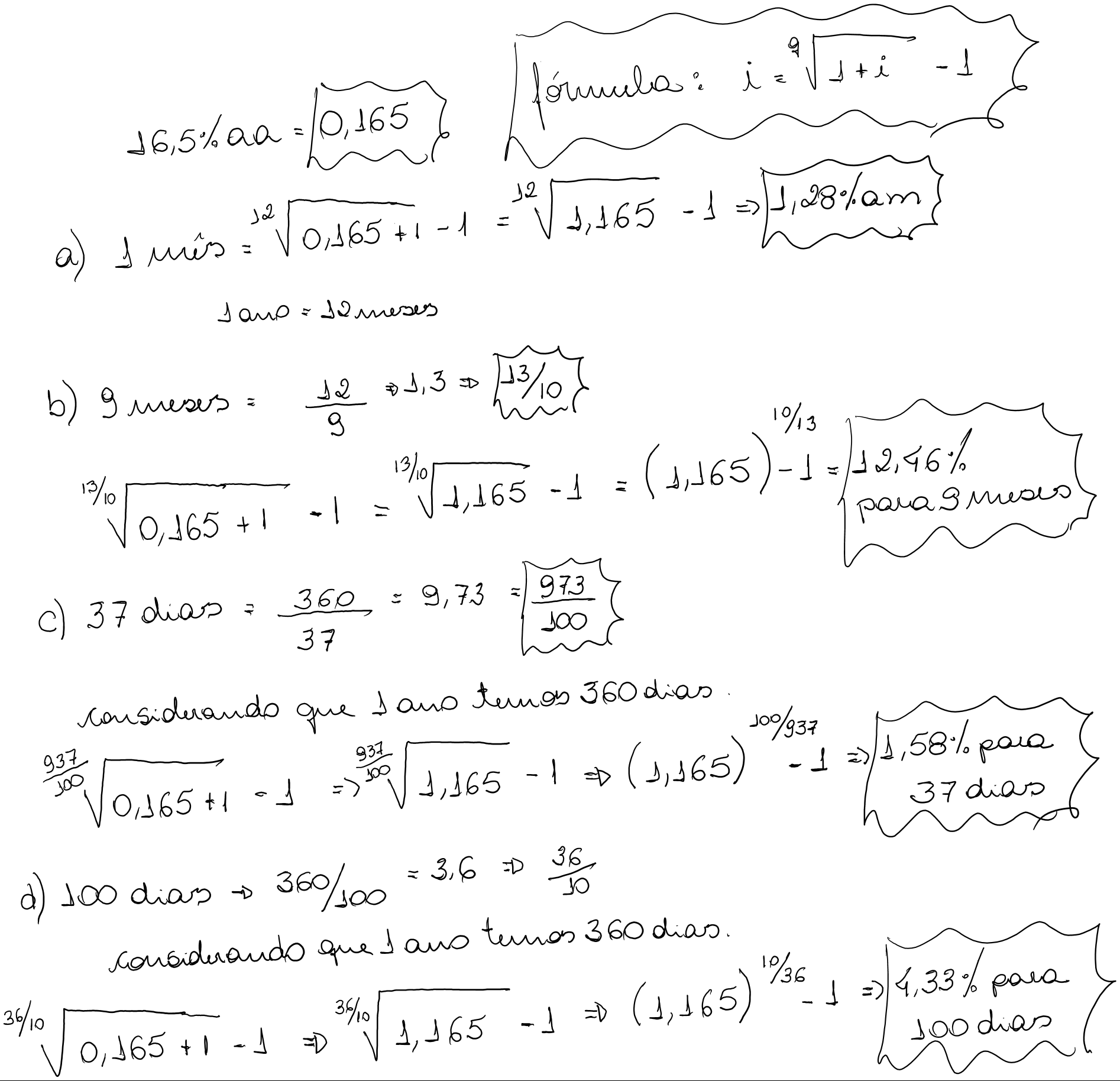

Admita-se que um banco esteja pagando 16,5% ao ano de juros na colocação de um título de sua emissão. Apurar a taxa efetiva (equivalente) para os seguintes prazos.

a) 1 mês

b) 9 meses

c) 37 dias

d) 100 dias

Se um investidor deseja ganhar 18% ao ano de taxa efetiva, pede-se calcular a taxa de juro que deverá exigir de uma aplicação se o prazo de capitalização for igual a :

a) 1 Mês;

b) 1 trimester;

c) 7 meses;

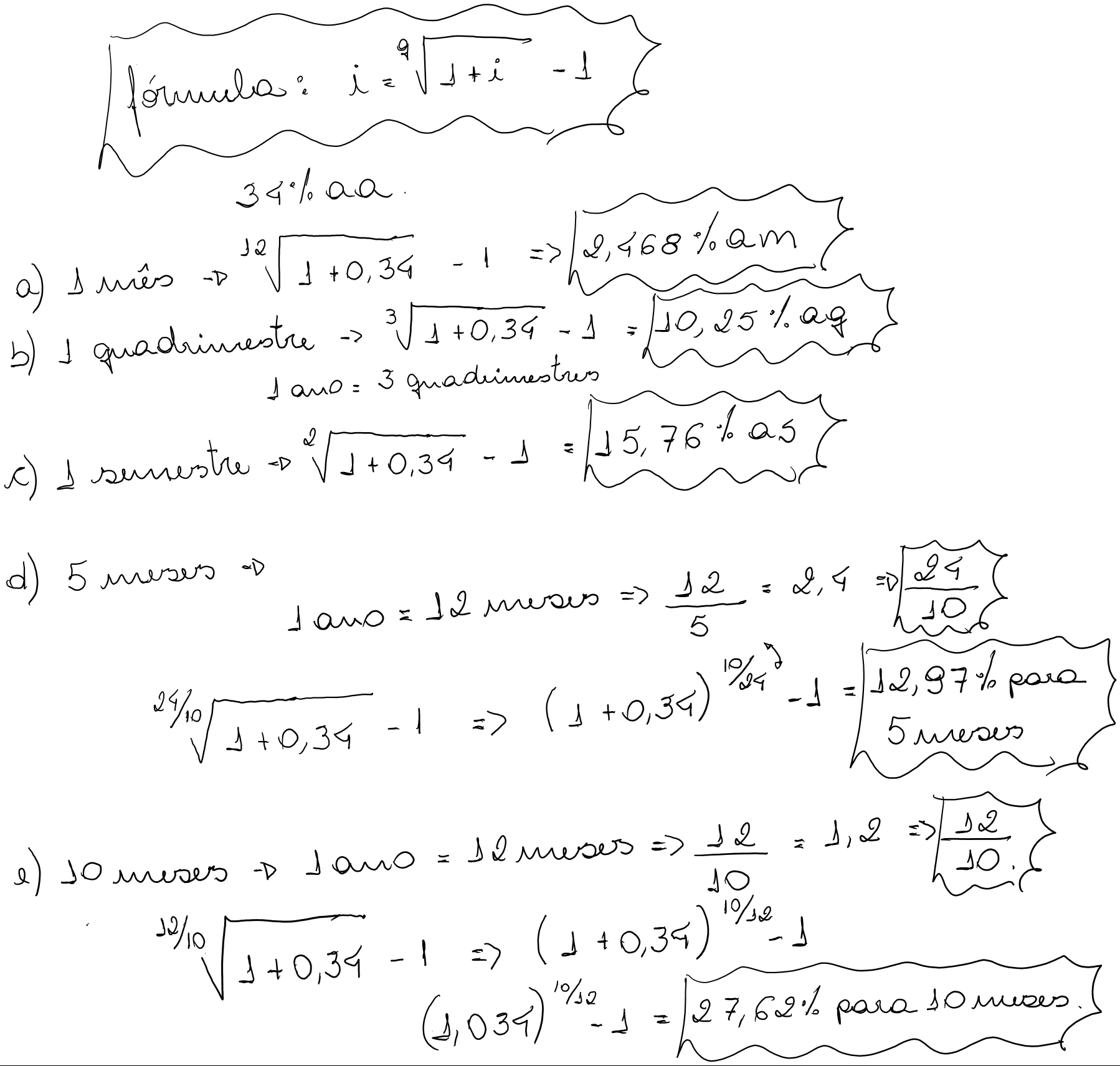

Calcular a taxa equivalente composta a 34% ao ano para os seguintes prazos:

a) 1 mês;

b) 1 quadrimestre

c) 1 semester

d) 5 meses

e) 10 meses

Capitalizar as seguintes taxas:

a) 2,3% ao mês para um ano;

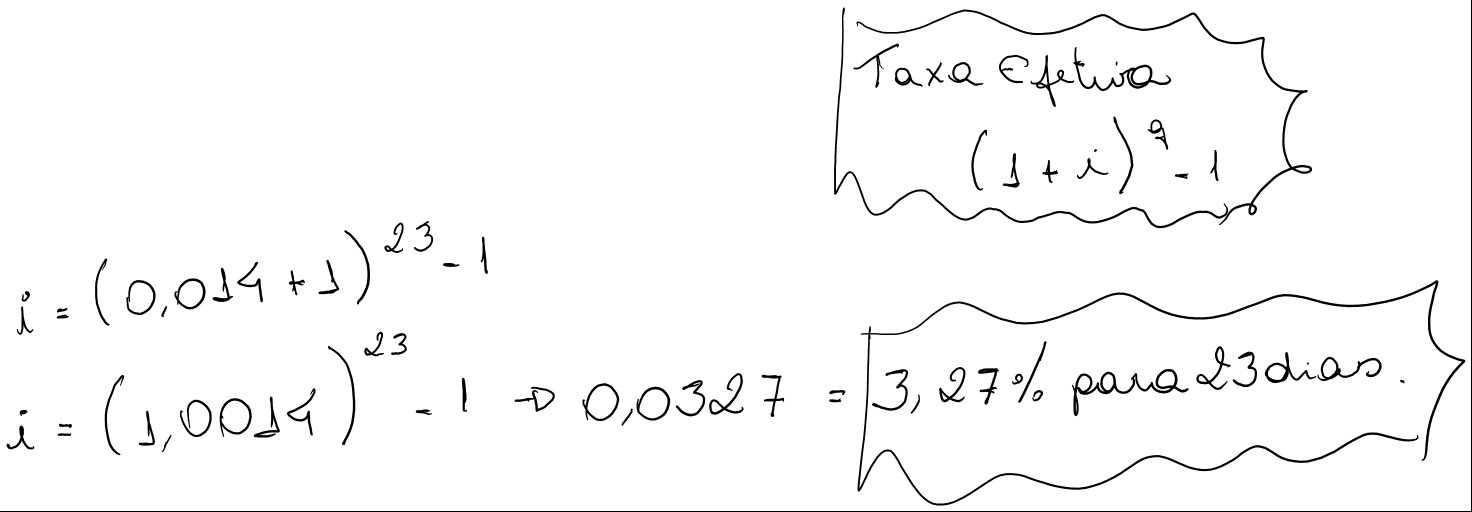

b) 0,14% ao dia para 23 dias;

c) 7,45% ao trimestre para um ano;

d) 6,75% ao semestre para um ano;

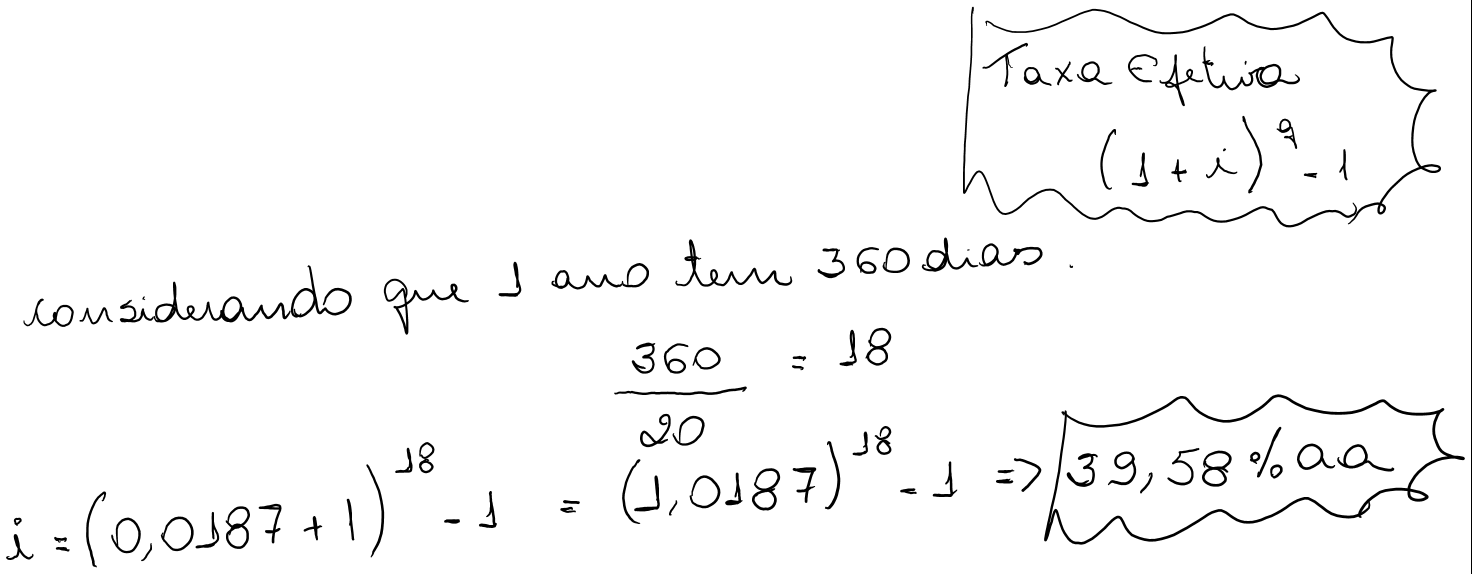

e) 1,87% equivalente a 20 dias para um ano

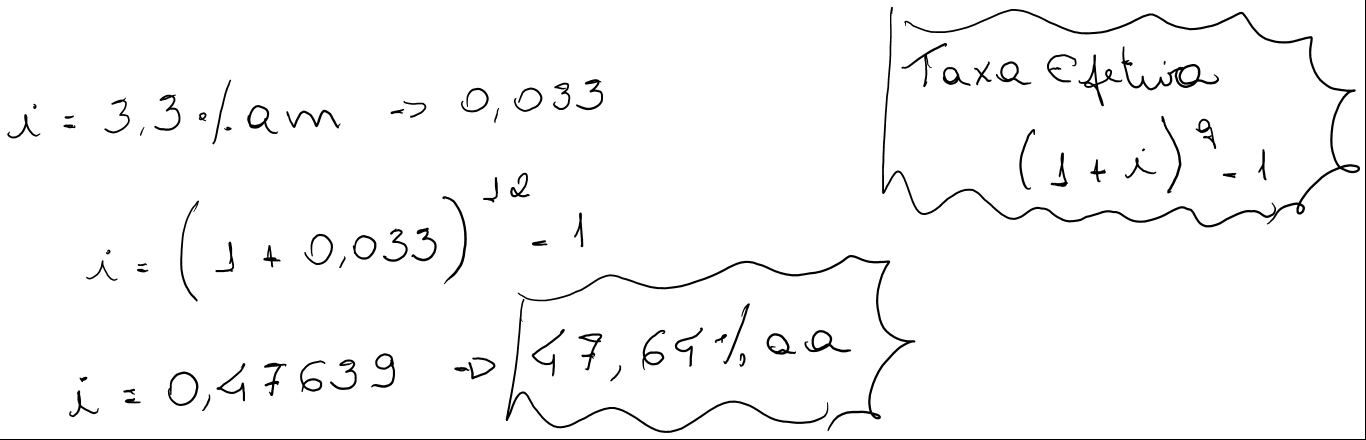

A taxa de juros de um financiamento está fixada em 3,3% a.m, em determinado momento. Qual o percentual desta taxa acumulada para um ano?

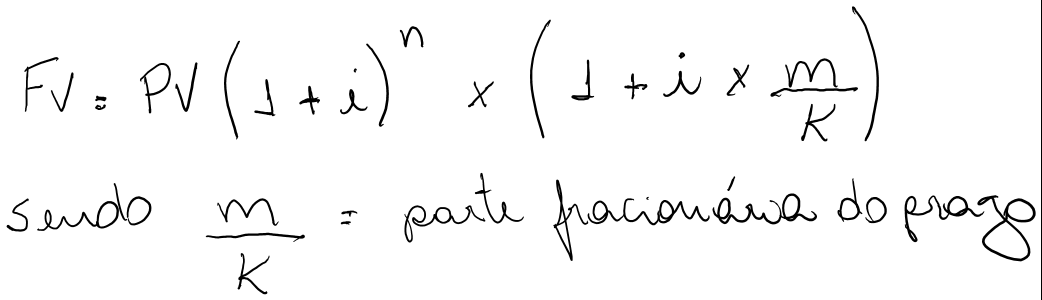

Em algumas operações financeiras, o prazo não é um número inteiro em relação ao prazo definido para a taxa. Como na prática é muito raro a não-formação dos juros em intervalos de tempo inferiores a um período inteiro, passa-se adotar 2 convenções para solucionar estes casos: linear ou exponencial.

CONVENÇÃO LINEAR

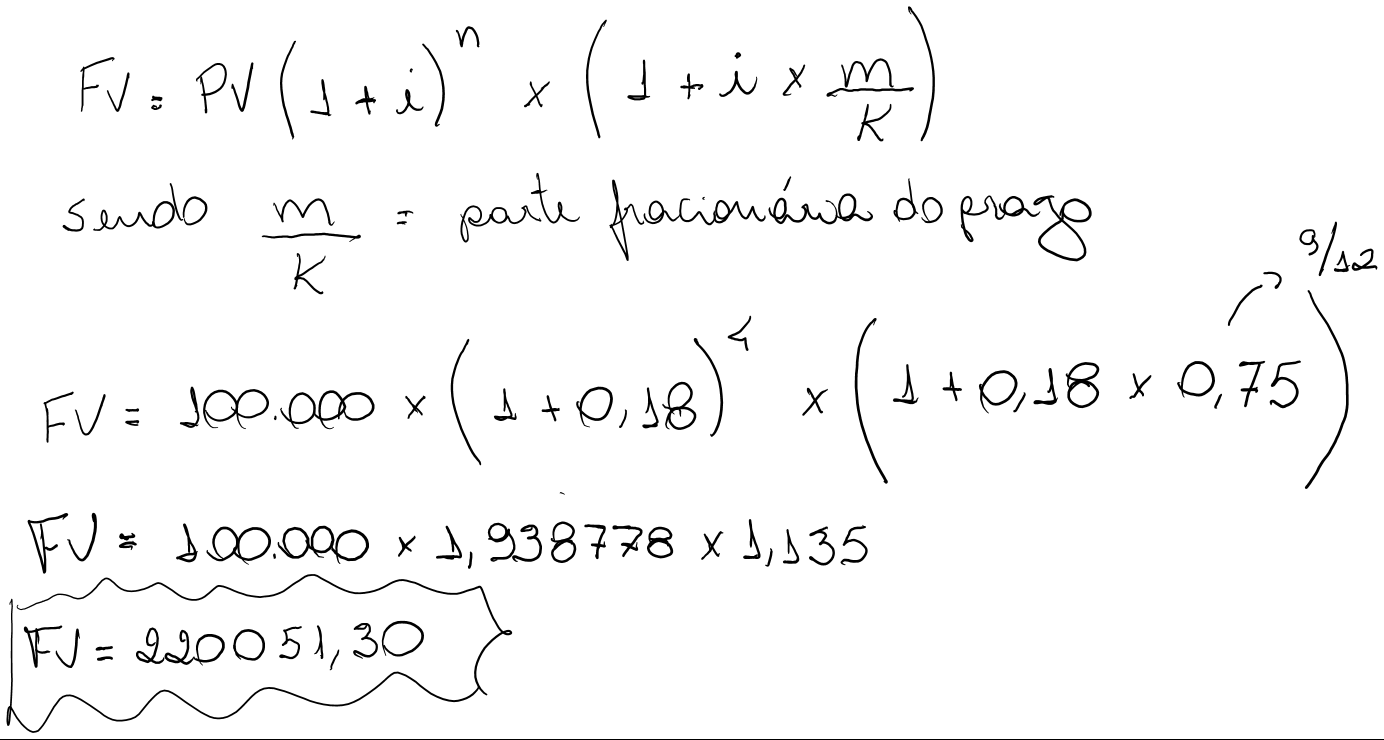

Esta convenção é uma mistura do regime composto e linear, adotando formulas de juros compostos na parte inteira do período e uma formação de juros simples na parte fracionária.

Exemplo:

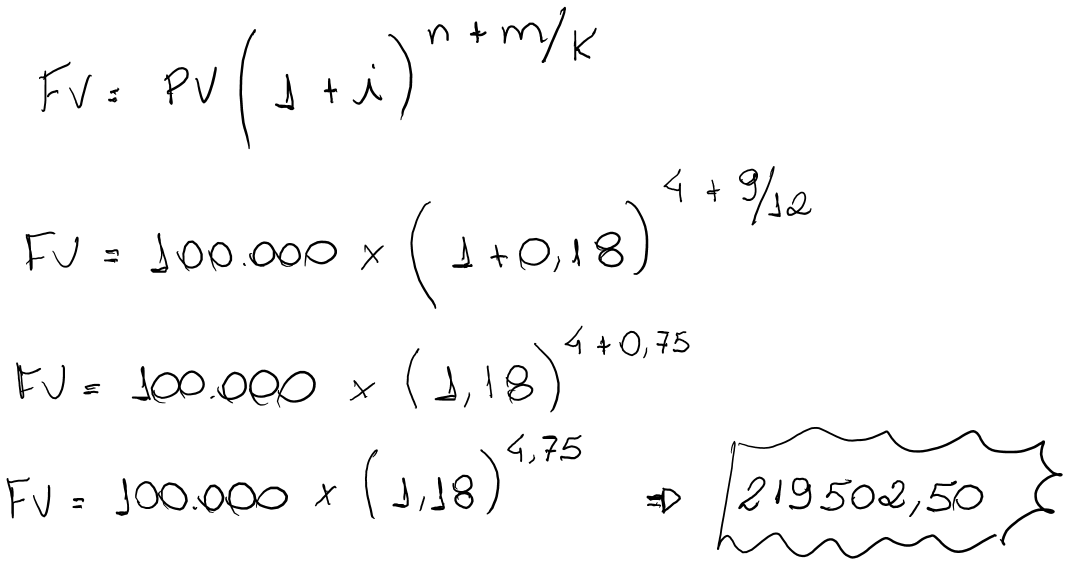

Seja o capital de R$100.000,00 emprestado à taxa de 18% ao ano pelo prazo de 4 anos e 9 meses. Calcular o montante deste empréstimo pela convenção linear.

Solução:

PV = 100.000,00

n (inteiro) = 4 anos

m/k (fracionário) = 9/12

I=18% ao ano

FV=?

Observação: O divisor da parte fracionária é 12 porque a parte inteira está sendo expressado anualmente (1 ano = 12 meses). A correspondência de 9 mêses em relação ao ano é 9/12=0,75 ano.

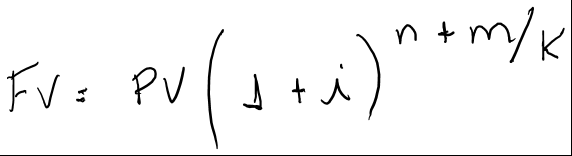

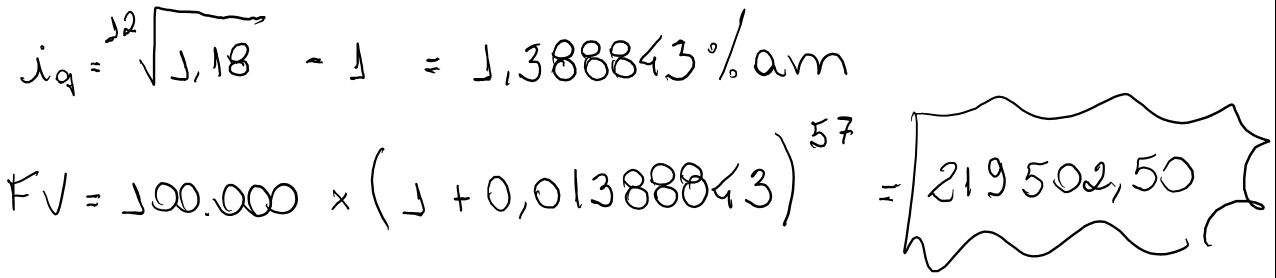

CONVENÇÃO EXPONENCIAL

Diferente da convenção linear, a convenção exponencial adota o regime de capitalização para todo o período. Esta convenção é mais usada porque emprega o juros compostos e taxas equivalentes para os períodos não inteiros. Tornando o valor mais próximo da realidade.

Utilizando- se os dados do exemplo anterior, calcula-se o montante:

O procedimento é o mesmo ao se determinar a taxa equivalente mensal de 18% ao ano e capitalizá-la para os 57 meses (4 anos e 9 meses)

n=4 anos e 9 meses = 57 meses

i=18% a.a.

CONCLUSÃO

Observa-se que existe uma diferença entre os montantes apurados:

FV (Conv. Linear) = 220.051,30

FV (Conv. Exponencial) = 219.502,50

220.051,30 – 219.502,50 = 548,80 (Diferença)

Escolha um valor

Ou insira uma quantia personalizada

Obrigado pela sua contribuição.

Faça uma doação

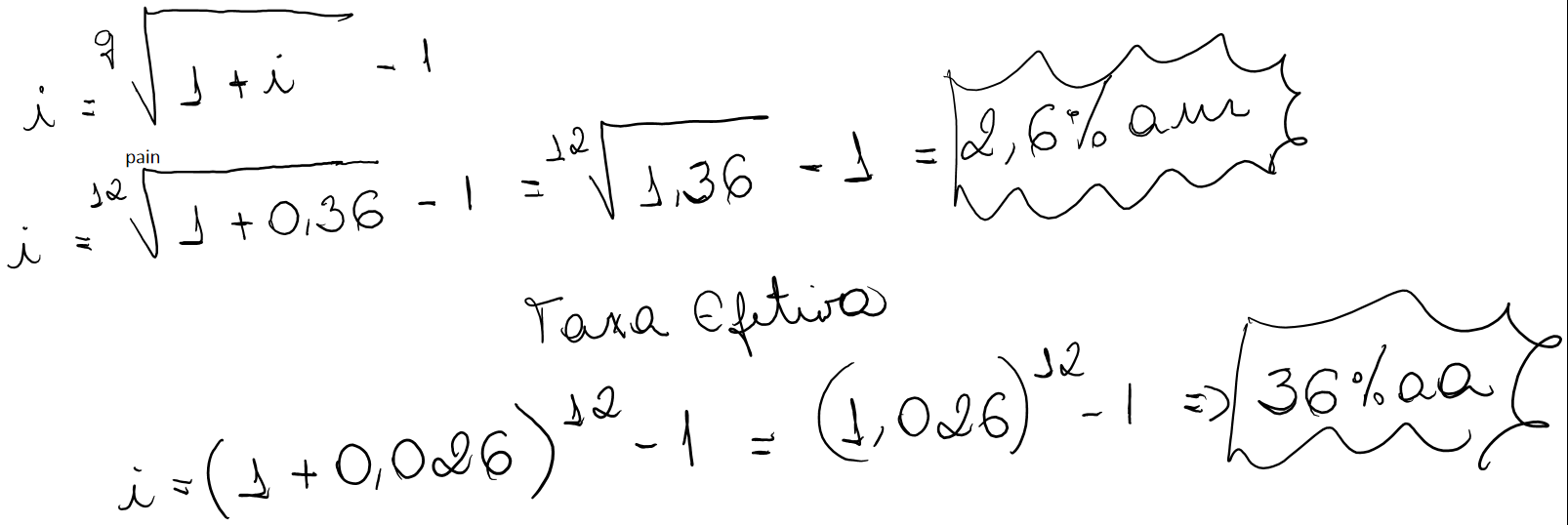

Quando se trata de taxa nominal é comum admitir-se que a capitalização ocorre por juros proporcionais simples. A taxa por período de capitalização de 36% ao ano é 3% ao mês. Aplica-se a taxa proporcional ou linear de juros simples (36% /12=3%).

Ao se capitalizar a taxa nominal de 36%aa, apura-se uma taxa efetiva de juros superior a 36% declarada na operação.

A formula para obter a Taxa Efetiva é :

Quando tratamos os juros de 36% ao ano , mas capitalizados mensalmente apura-se uma taxa efetiva de 42,6% ao ano.

Para que os 36% fosse considerada a taxa efetiva: A taxa mensal seria de 2,6% ao mês em vez de 3% ao mês. Para chegar neste valor teríamos que obter a taxa equivalente mensal de 36% ao ano.

Se multiplicarmos a taxa de 2,6%am por 12 meses = 31,2% ao ano.

31,2% é a taxa nominal, proporcional ou linear da operação.

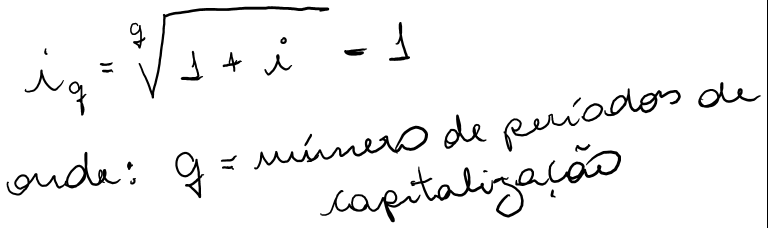

O conceito enunciado de taxa equivalente permanence válido para o regime de juros compostos diferenciando-se dos juros simples na fómula de cálculo da taxa de juros. Por se tratar de capitalização exponencial, a expressão da taxa equivalente composta é a media geométrica da taxa de juros do período inteiro, isto é:

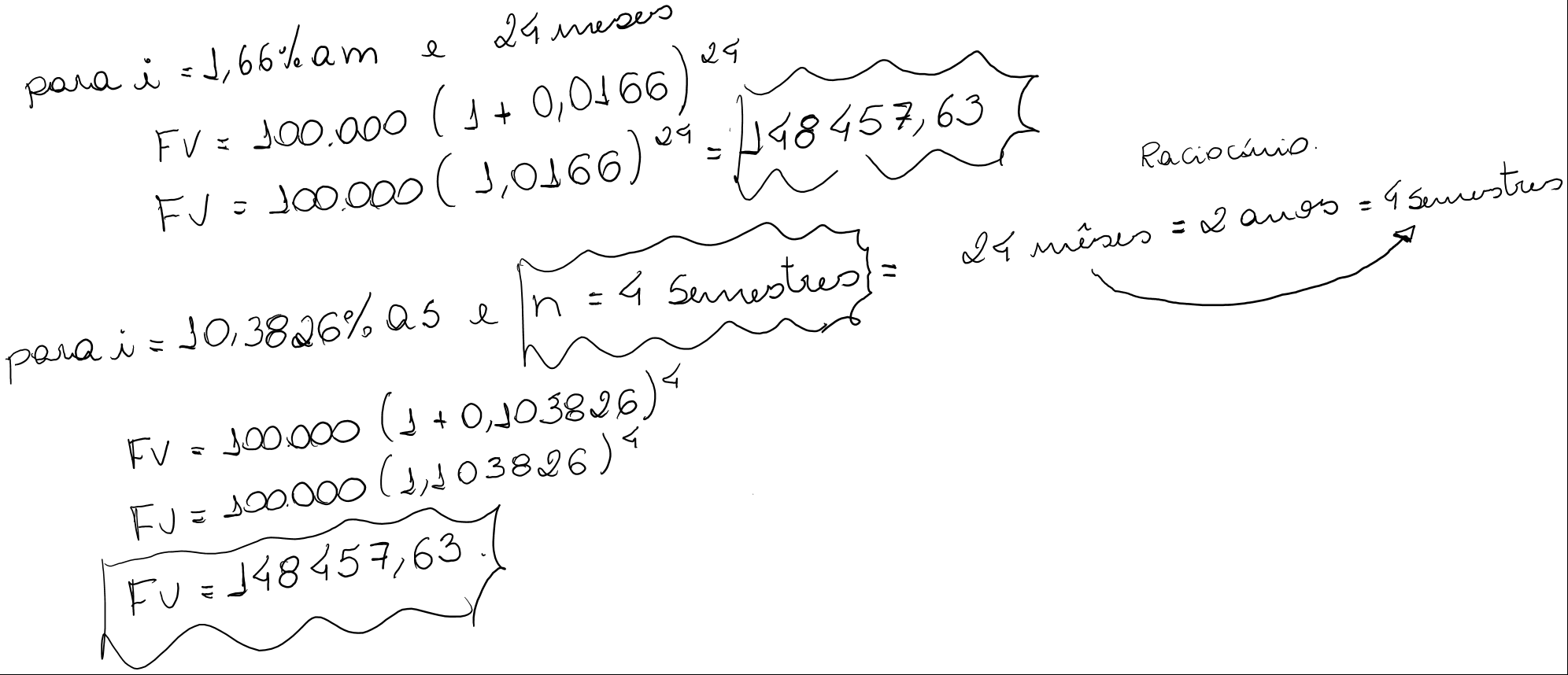

Por exemplo, a taxa equivalente composta mensal de 10,3826% ao semester é de 1,66% ao mês.

É equivalente para um mesmo capital e prazo de aplicação, o rendimento de 1,66% ao mês ou 10,3826% ao semestre

Para comprovar aplicaremos a formula de juros composto

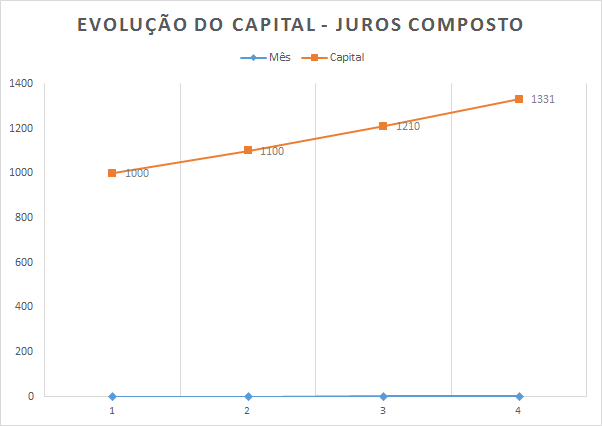

O regime de juros compostos considera que os juros formados em cada período são acrescidos ao capital formando o montante (capital + juros) do período, ou seja, o montante passará a render juros no período seguinte formando um novo montante (constituído do capital inicial, dos juros acumulados e dos juros sobre os juros formados em períodos anteriores), e assim por diante.

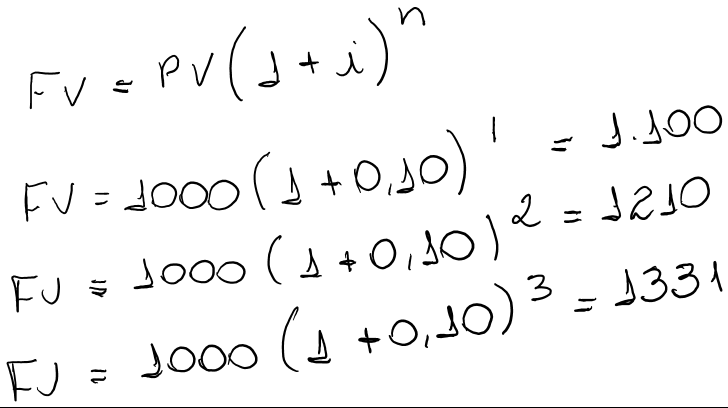

| Mês | Capital + Juros (PV) | Taxa | Montante (FV) |

| 0 | 1000 | 10% | 1100 |

| 1 | 1100 | 10% | 1210 |

| 2 | 1210 | 10% | 1331 |

| 3 | 1331 | 10% | 1464,1 |

Antes de definir a formula do cálculo do juros composto é bom entender a seguinte prática:

1a Condição) Quando queremos acrescentar 10% do valor de 1000 então: 1000 x (1+ 0,10)= 1100

2a Condição) Quando queremos diminuir 10% do valor de 1000 entã0: 1000 x (100%-10%) = 1000 x 0,9 = 900

3a Condição) Quando queremos 10% do valor de 1000 então temos 1000 x 0,10 = 100

O juros compostos basea-se na primeira condição acima e concluindo este raciocínio, temos a tabela acima modificada da seguinte forma:

| Mês | Taxa | Cálculo | Montante |

| 1 | 10% | FV= 1000 x (1+0,10) | 1100 |

| 2 | 10% | FV= 1000 x (1+0,10) x(1+0,10) | 1210 |

| 3 | 10% | FV= 1000 x (1+0,10) x(1+0,10) x (1+0,10) | 1331 |

| 4 | 10% | FV= 1000 x (1+0,10) x(1+0,10) x (1+0,10) x … | 1464,1 |

Percebe-se que o que repete no cálculo é a expressão (1+0,10) proporcional ao mês? No mês 1 repete 1 vez, no mês dois repete 2 vezes e assim por diante?

Então concluímos e generalizamos que a formula para calcular o juros composto é:

Concluímos que aplicando o capital de R$1000,00 à uma taxa mensal de 10% ao mês durante 3 mêses o montante seria de R$1331,00 gerando para o investidor um rendimento de R$331,00 de juros. Os juros então é o valor monetário (R$331,00) que é apurado pela diferença entre o montante FV (R$1331,00) e o capital PV (R$1000,00).

A formula acima é utilizada quando queremos saber o valor futuro, ou seja, qual o montante que terei se caso investir um valor ou adquirir uma dívida a um prazo e taxa definida.

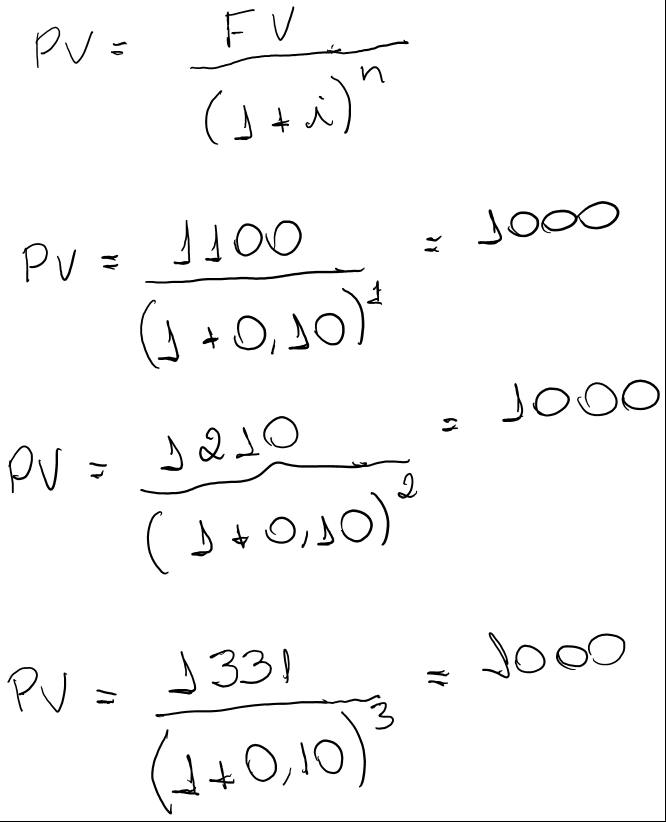

Quando queremos saber o valor no presente do montante no futuro temos a seguinte variação da formula acima:

Concluímos que para conseguir chegar à R$1331,00 em 3 mêses à uma taxa de 10% ao mês teremos que desembolsar R$1000,00 no tempo presente.

Voltando aos juros adquiridos pelo investidor de R$331,00 citado acima, podemos obter o resultado também pela seguinte expressão:

Nem sempre o valor presente é expressado no momento zero, ele pode ser apurado em qualquer data focal anterior à do valor futuro (montante). É muito comum em casos de antecipar a dívida.

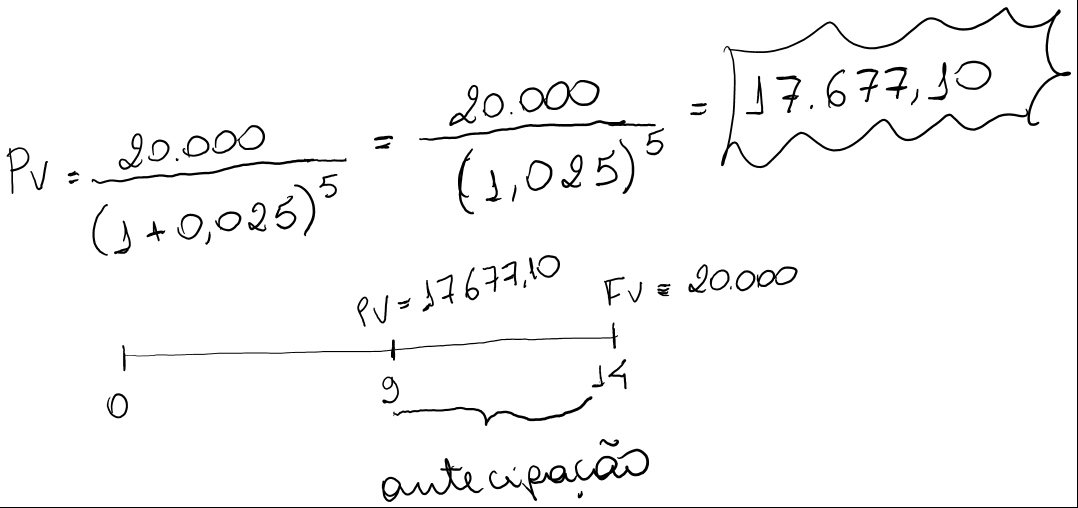

Por exemplo: deseja-se calcular quanto será pago por um empréstimo de R$20.000,00 vencíveis de hoje a 14 mêses ao se antecipar por 5 mêses a data do seu pagamento. Sabe-se que o credor está disposto a atualizar a dívida à taxa composta de 2,5% ao mês.

Neste exemplo é preciso ficar atento que no momento presente a pessoa gostaria de saber para quanto cairia sua dívida se ela antecipasse. Como regra vamos adotar a formula do valor presente sempre quando tiver um valor atualizado a uma data anterior à do montante (mês 9). Logo:

No exemplo acima se a pessoa quizesse prolongar a sua dívida para 19 mêses a formula mudaria para:

É importante saber que as expressões de cálculos de PV e FV permitem capitalizações e atualizações envolvendo diversos valores e não somente um único capital ou montante.

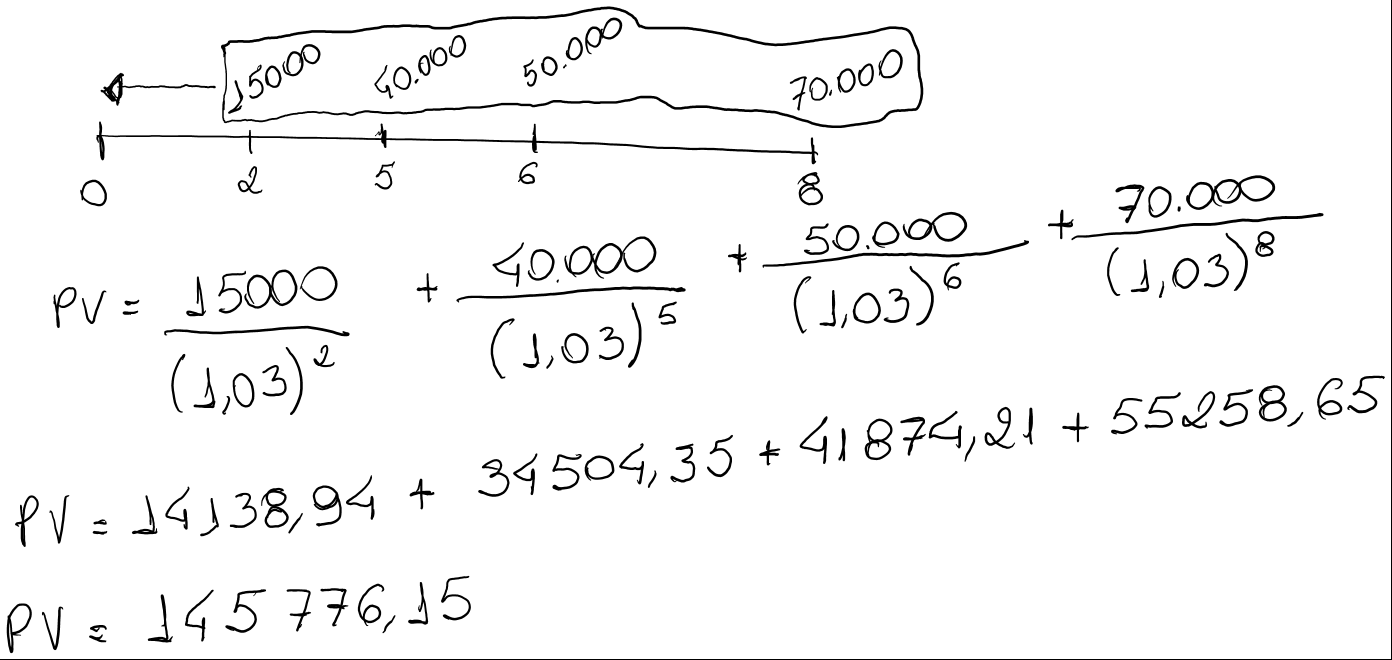

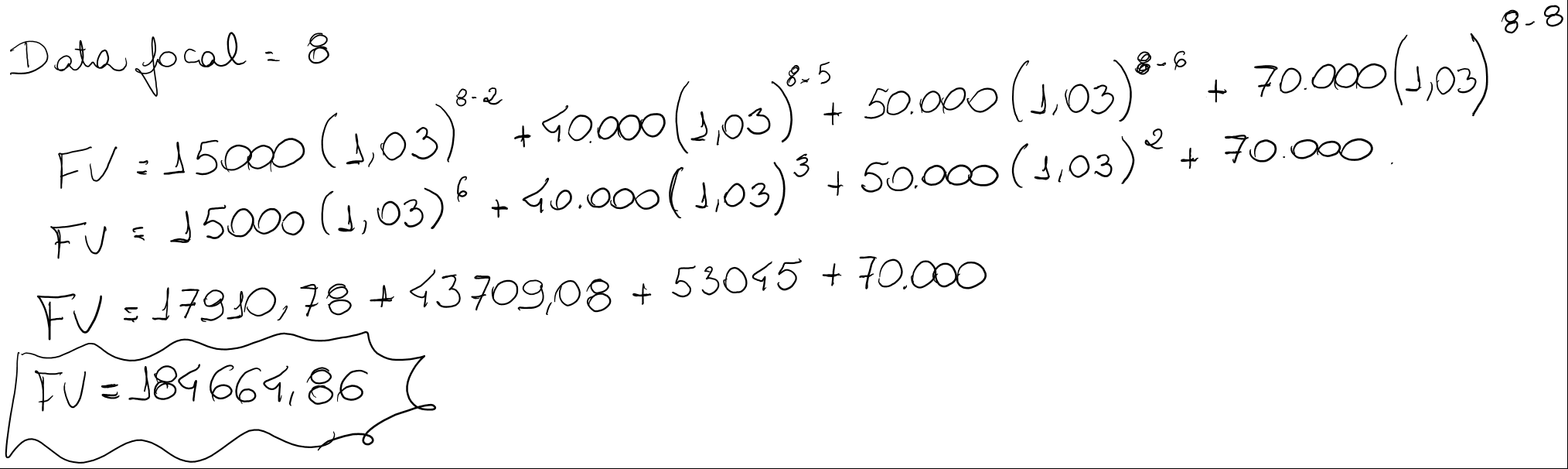

Considere um empréstimo que envolve os seguintes pagamentos: R$15.000,00 de hoje a 2 meses; R$40.000,00 de hoje a 5 meses; R$50.000,00 de hoje a 6 meses e R$70.000,00 de hoje a 8 meses. O devedor deseja pagar e liquidar as dívidas, no presente (na data zero). A taxa de juros considerada nesta antecipação é de 3% ao mês. Temos com Data Focal = 0

Consideramos este mesmo exemplo definindo o mês 8 como data focal:

EQUIVALÊNCIA FINANCEIRA – JUROS COMPOSTOS

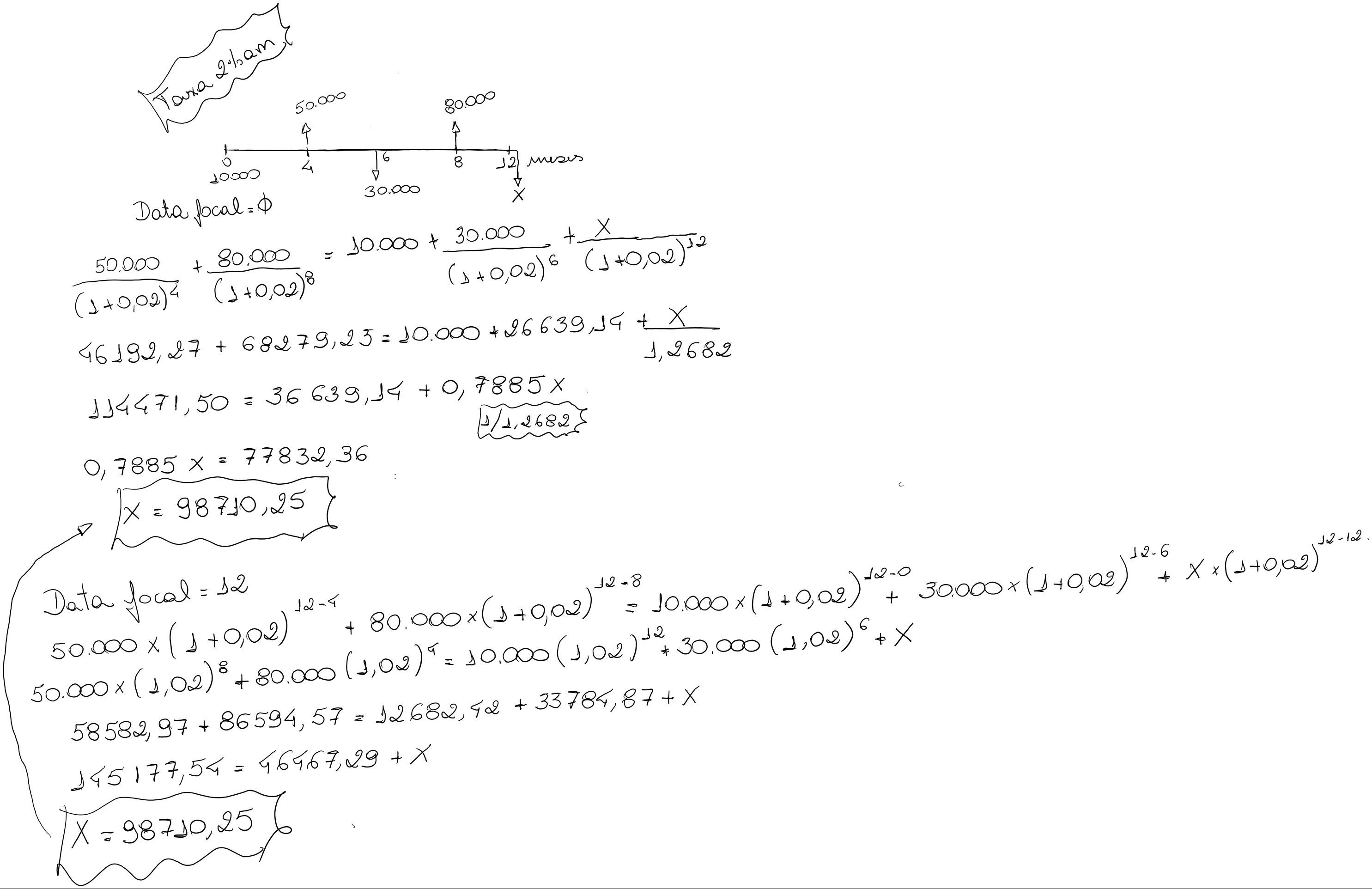

Temos um conjunto de compromissos financeiros e gostaríamos de trocar por outro equivalente. Temos dois empréstimos e por dificuldades financeiras queremos substituir estas dívidas por outra devendo-se determinar o valor de pagamento no mês 12 a uma taxa de juros de 2% ao mês..

Pagamento original: 50.000,00 (no quarto mês) e 80.000,00 (no oitavo mês)

Proposta de pagamento: 10.000,00 de entrada, 30.000,00 (no sexto mês) e o restante no ultimo mês.

Repare que o saldo a pagar não se altera com a data focal. Em juros compostos a equivalência financeira independe do momento tomado como comparação.

Um empréstimo de R$42.000,00 foi tomado por determinado prazo a uma taxa linear de 7% ao mês. Em determinado momento o devedor resgata este empréstimo e contrai outro no valor de R$200.000,00 pagando 5% de juros simples ao mês por certo prazo. Após de 2 anos de ter contraído o primeiro empréstimo, o devedor liquida sua dívida remanescente. O total dos juros pagos nos dois empréstimos tomados atinge R$180.000,00. Pede-se calcular os prazos referentes a cada um dos empréstimos.

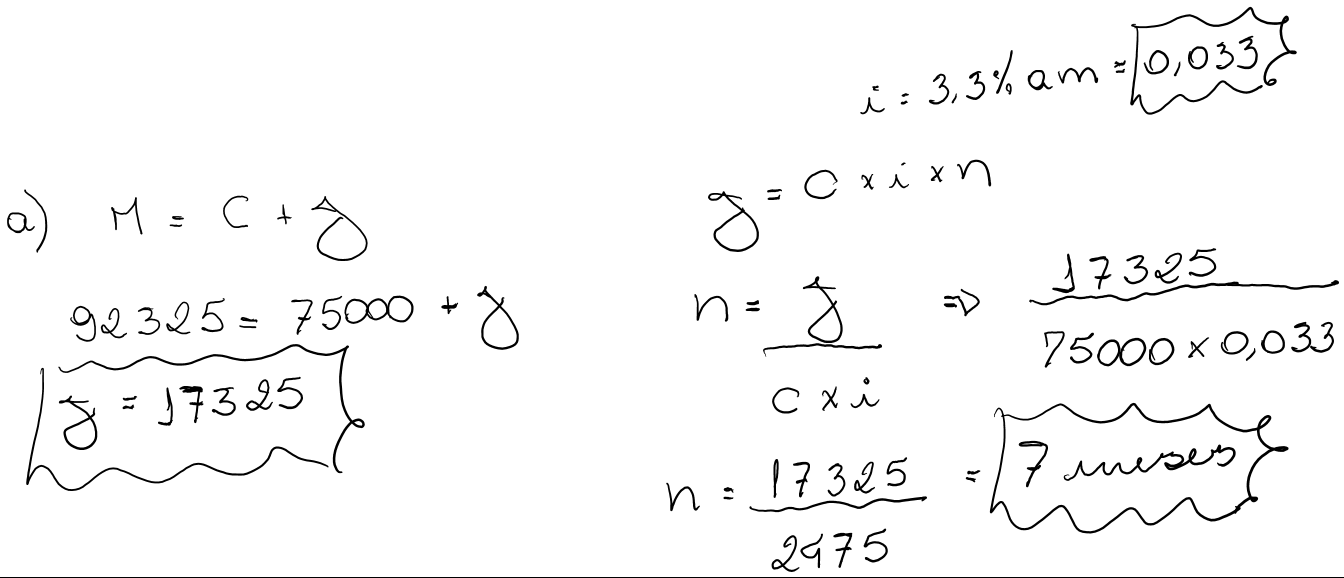

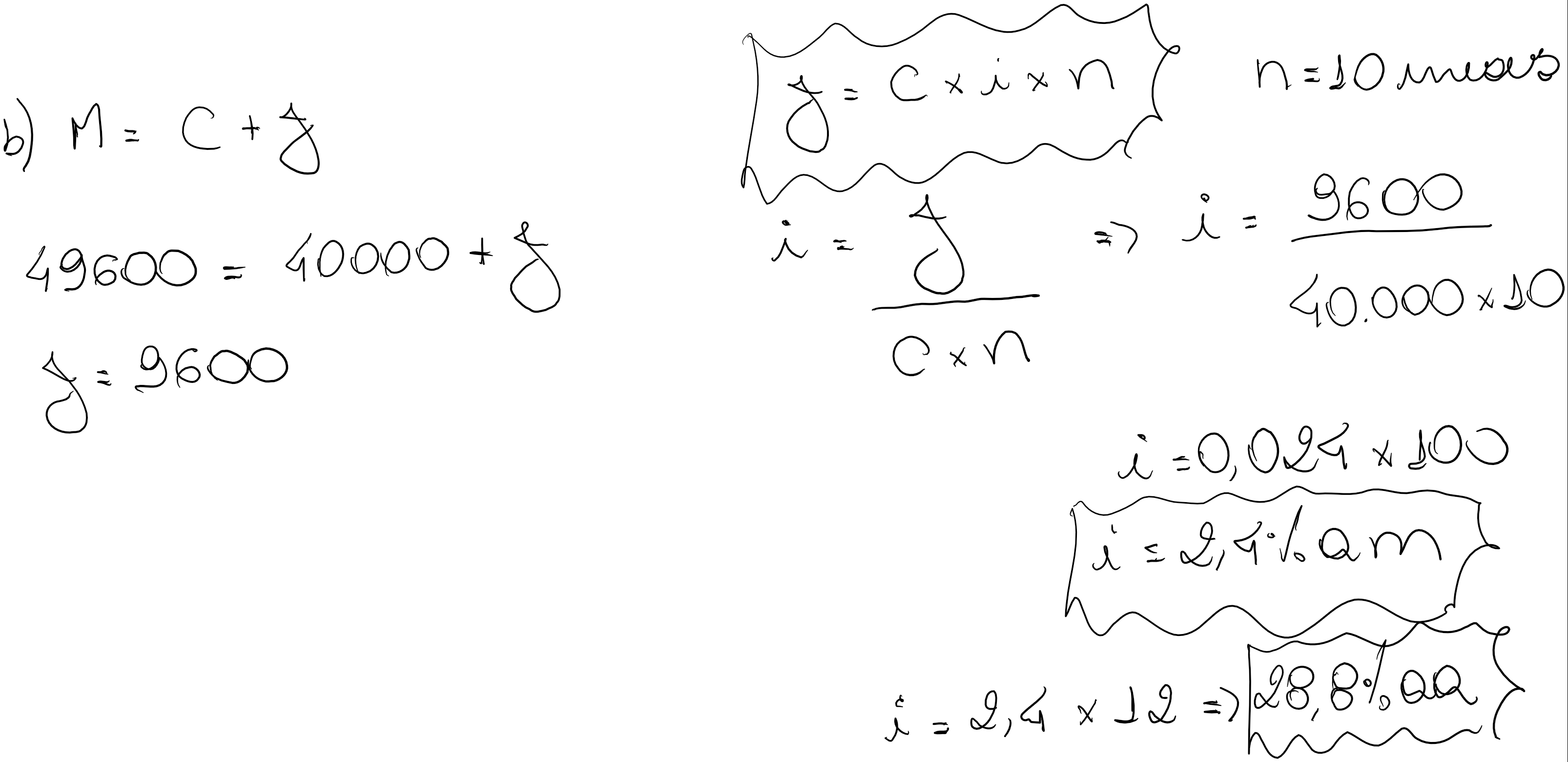

Uma pessoa contrai um empréstimo de R$75.000,00 à taxa linear de 3,3% ao mês. Em determinada data liquida este empréstimo pelo montante de R$92.325,00 e contrai nova dívida no valor de R$40.000,00 pagando uma taxa de juros simples mais baixa. Este último empréstimo é resgatado 10 mêses depois pelo montante de R$49.600,00.

Pede-se calcular:

A) o prazo do primeiro empréstimo e o valor dos juros pagos;

B) a taxa simples de juros mensal e anual cobrada no segundo empréstimo.

Um poupador com um certo volume de capital deseja diversificar suas aplicações no Mercado financeiro. Para tanto, aplica 60% do capital numa alternativa de investimento que paga 34,2% ao ano de juros simples pelo prazo de 60 Dias.

A outra parte é invertida numa conta de poupança por 30 Dias, sendo remunerada pela taxa linear de 3,1% ao mês. O total dos rendimentos auferidos pelo aplicador atinge R$ 1.562,40. Pede-se calcular o valor de todo o capital investido.

Uma pessoa tem uma dívida composta dos seguintes pagamentos:

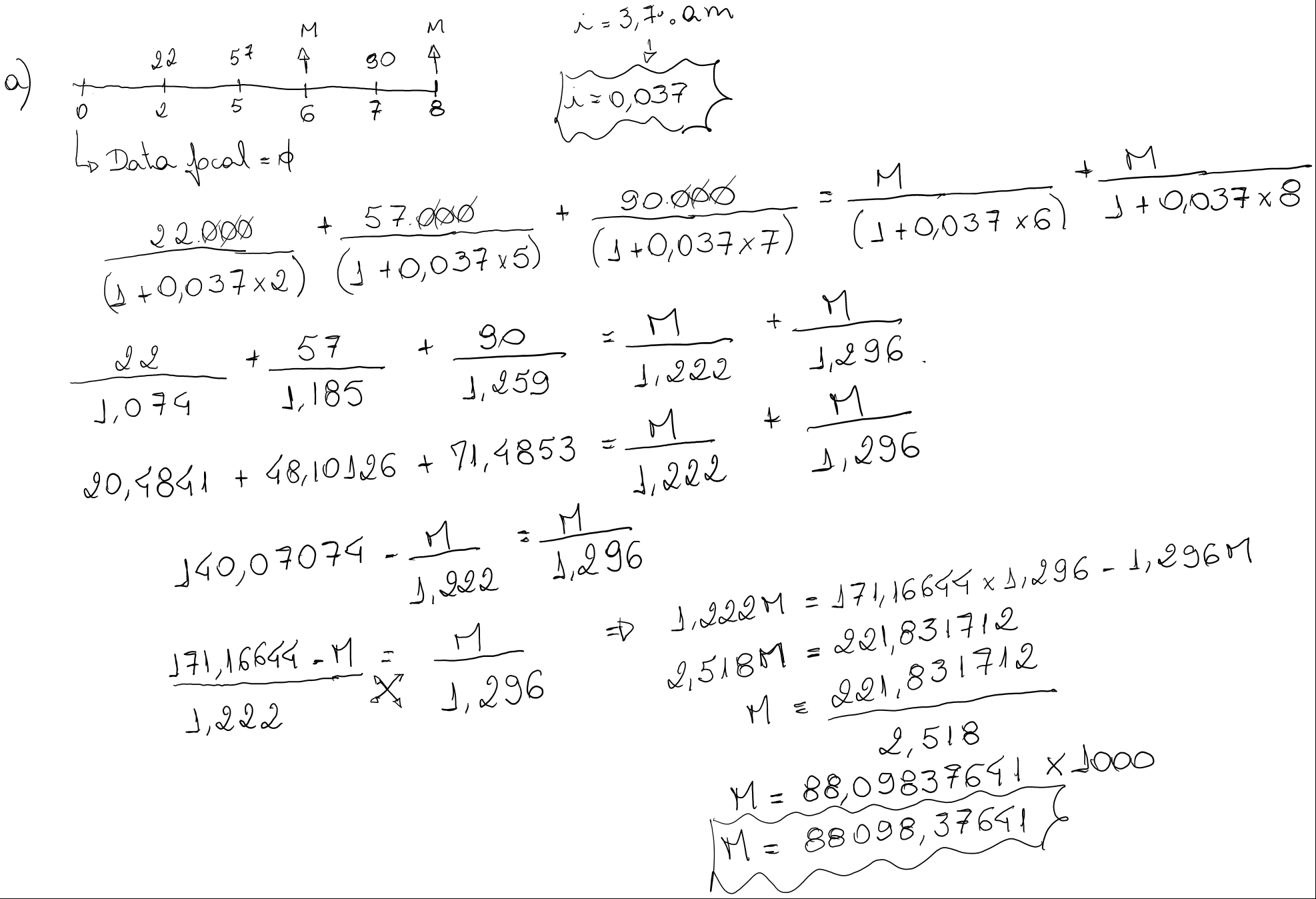

Deseja trocar estas obrigações equivalentemente por dois pagamentos iguais, vencíveis o primeiro ao final do 6 (sexto) mês e o Segundo no 8 (oitavo) mês. Sendo de 3,7% ao mês de juros simples, calcular o valor destes pagamentos admitindo-se as seguintes datas de comparação:

A) Hoje

B) no vencimento do primeiro pagamento proposto

C) no vencimento do Segundo pagamento proposto

Um negociante tem as seguintes obrigações de pagamento com um banco:

Com problemas de caixa nestas datas deseja substituir este fluxo de pagamentos pelo seguinte esquema:

Sendo de 3,2% ao mês a taxa de juros simples adotada pelo banco nestas operações, pede-se calcular o valor do pagamento remanescente adotando com data focal o momento atual.

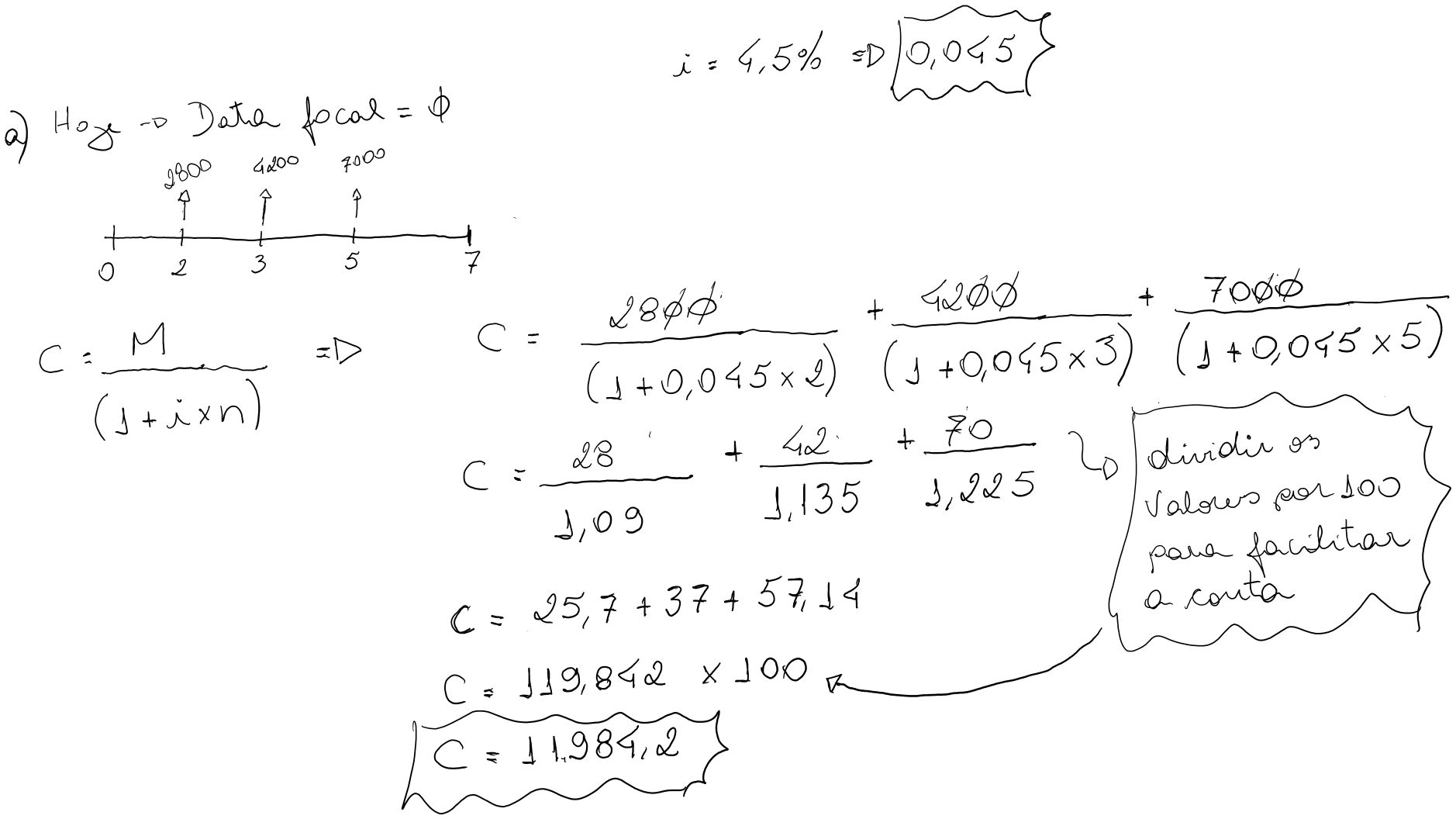

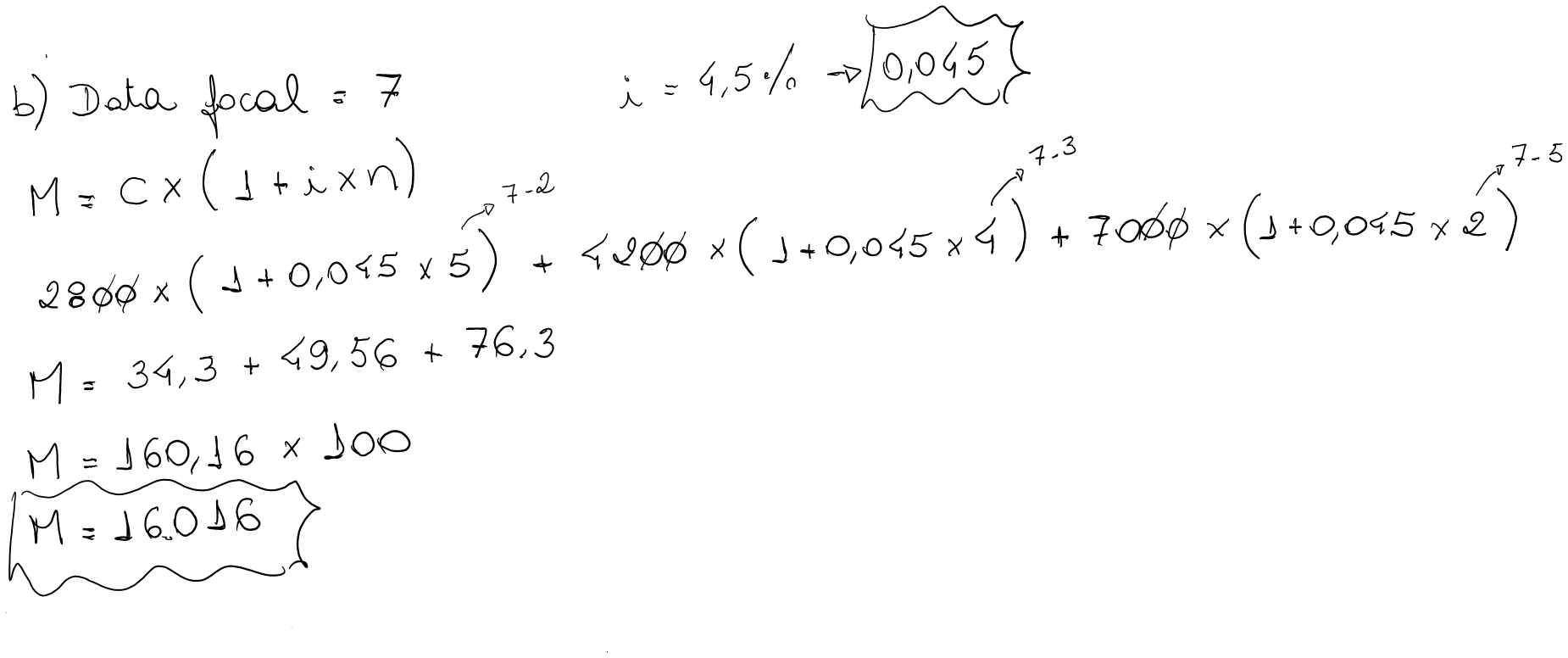

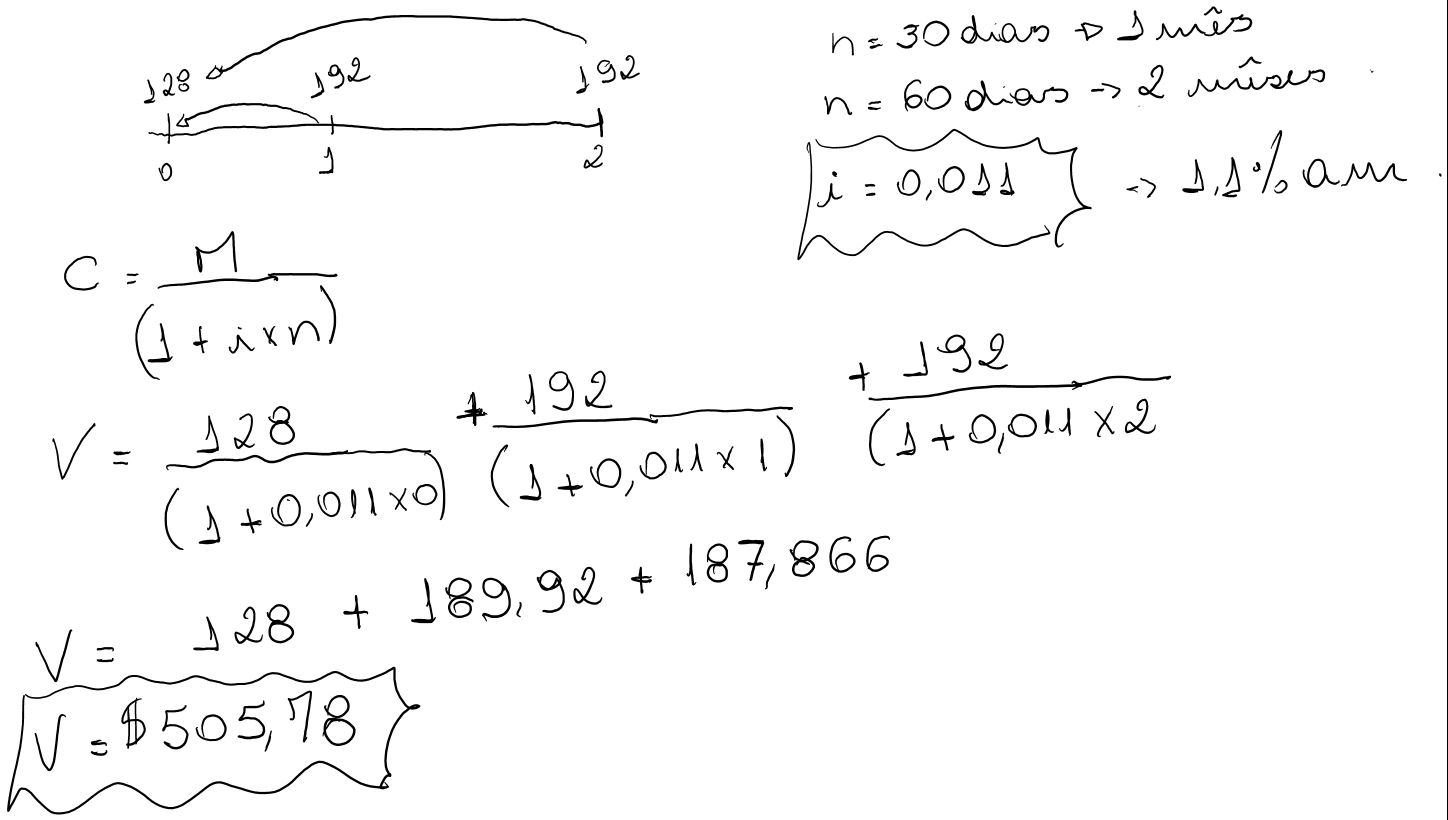

Uma dívida é composta de três pagamentos no valor de R$2800,00, R$4200,00 e R$7000,00, vencíveis em 60, 90 e 150 dias, respectivamente. Sabe-se ainda que a taxa de juros simples de mercado é de 4,5% ao mês. Determinar o valor da dívida se o devedor liquidar os pagamentos:

A) hoje;

B) daqui a 7 meses

Uma TV em cores é vendida nas seguintes condições:

Determinar a taxa de juros simples cobrada na venda a prazo.

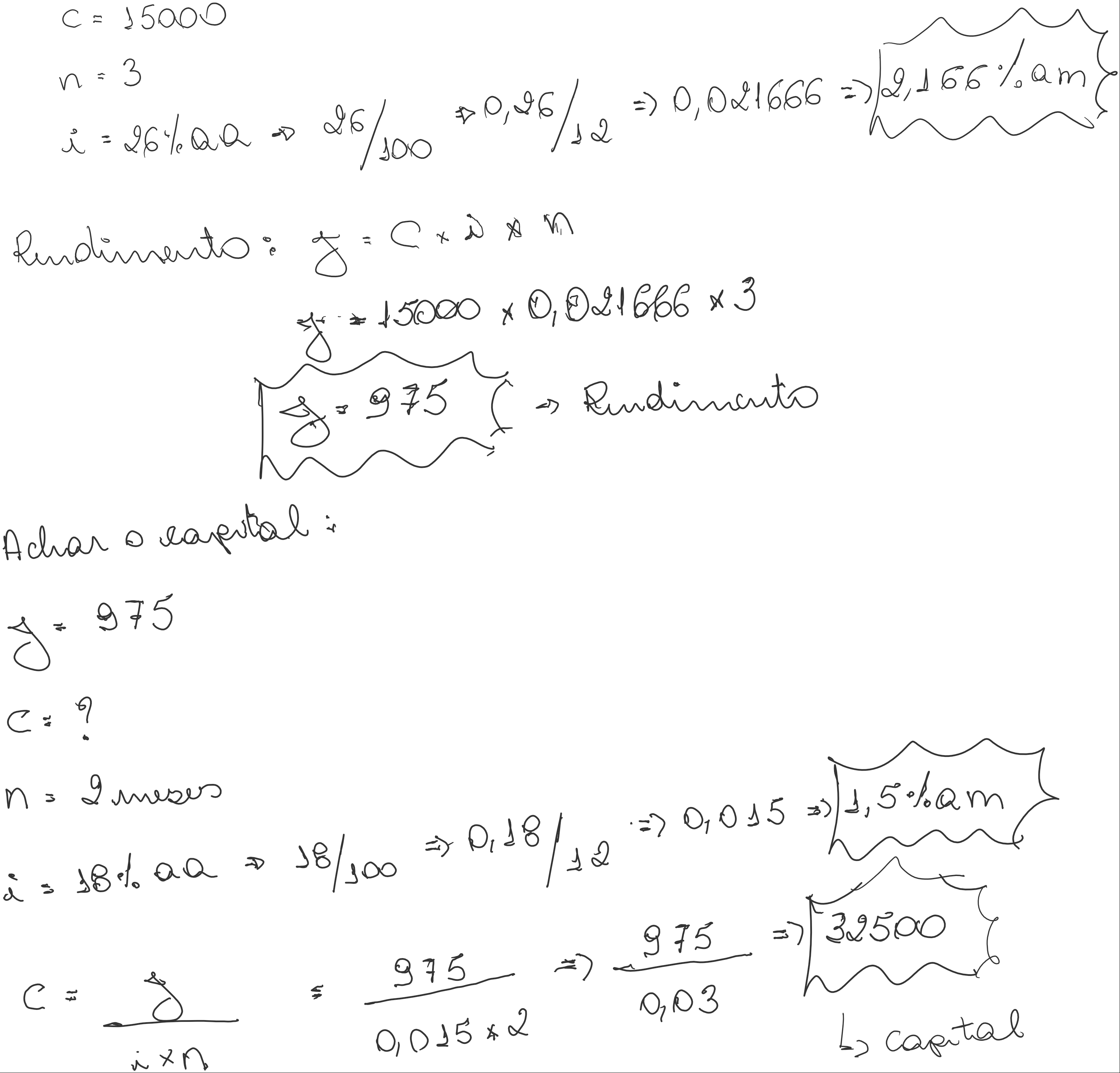

Uma aplicação de R$15.000,00 é efetuada pelo prazo de 3 meses à taxa de juros simples de 26% ao ano. Que outra quantia deve ser aplicada por 2 meses à taxa linear de 18% ao ano para se obter o mesmo rendimento financeiro?

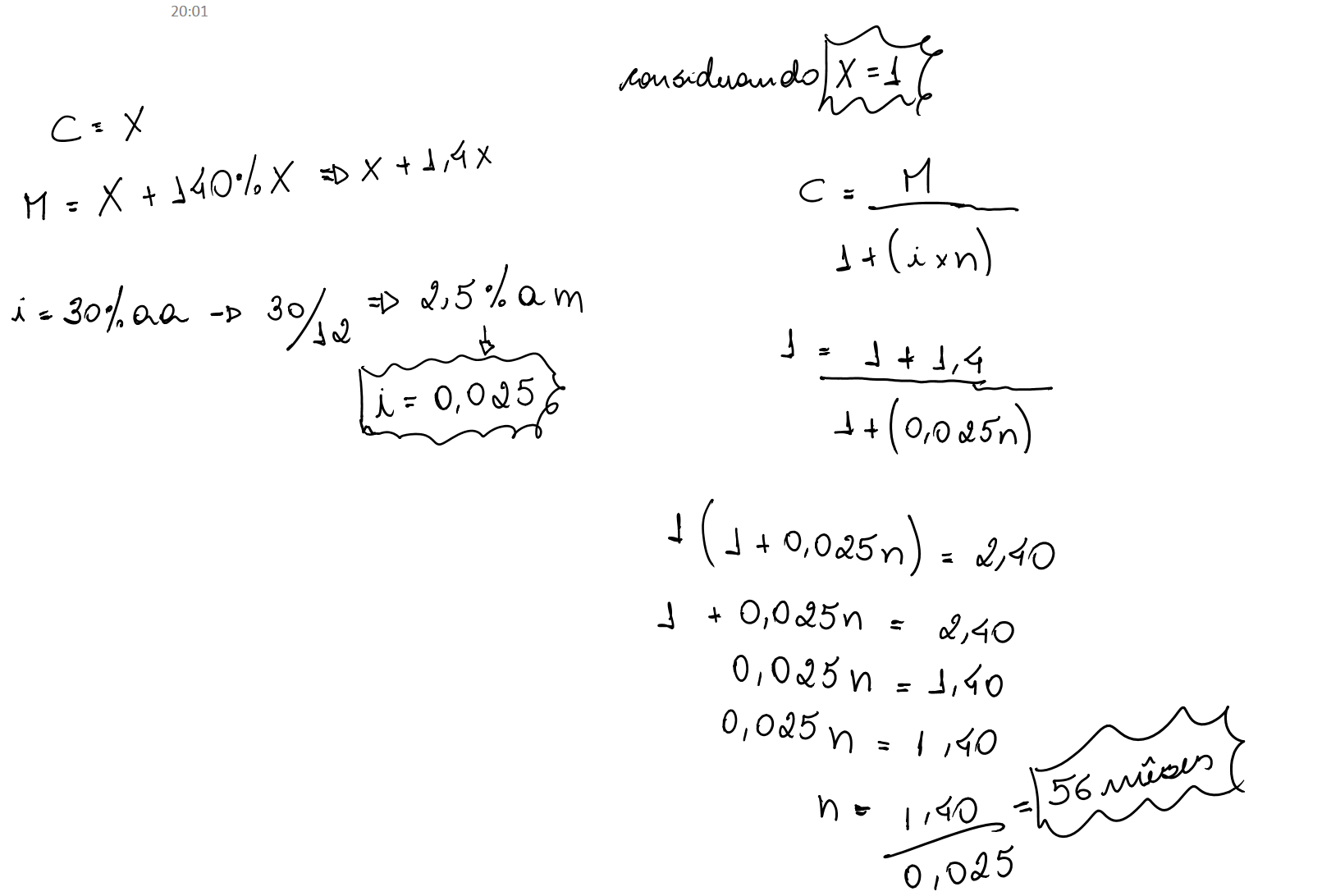

O valor de resgate de um título é 140% maior que o valor da aplicação. Sendo de 30% ao ano a taxa de juros simples, pede-se calcular o prazo da aplicação.

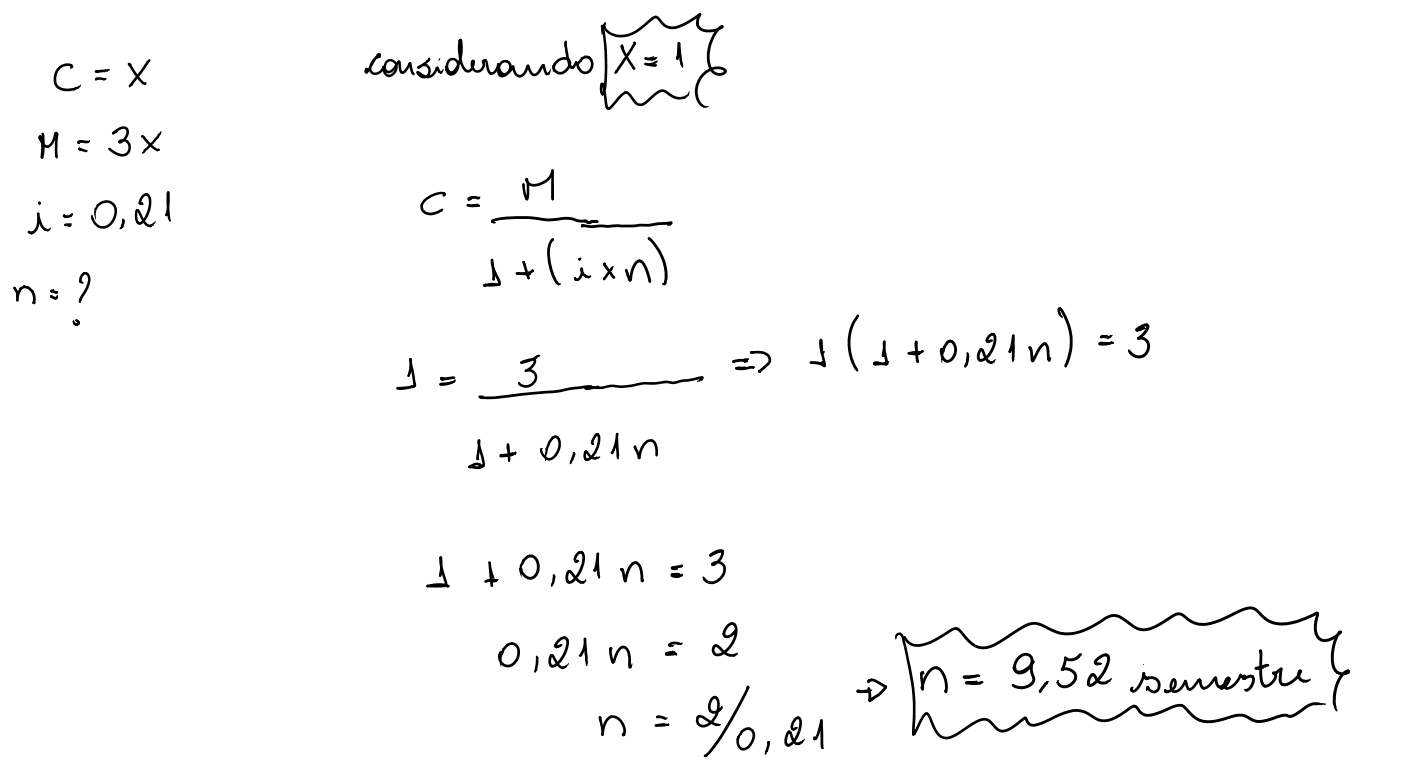

Em quanto tempo triplica um capital que cresce à taxa de 21% ao semestre?

Em quanto tempo duplica um capital aplicado à taxa simples de 8% ao ano?

Em quanto tempo um capital de R$4.000,00 aplicado a 29,3% ao ano pelo regime linear renderá R$1.940,00?

Uma mercadoria é oferecida num magazine por R$130,00 a vista, ou nas seguintes condições: 20% de entrada e um pagamento de R$106,90 em 30 dias. Calcular a taxa linear mensal de juros que está sendo cobrada.

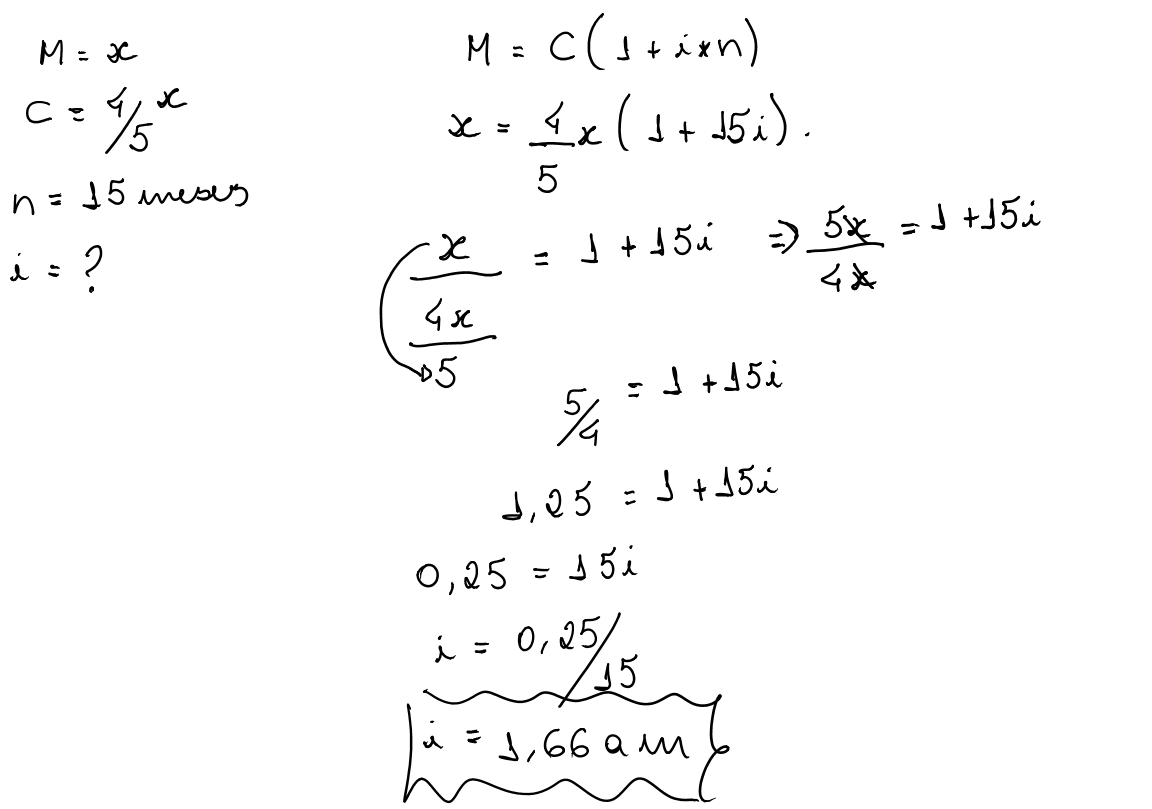

Se o valor atual de um título é igual 4/5 de seu valor nominal e o prazo de aplicação for de

15 meses, qual é a taxa de juros simples considerada?

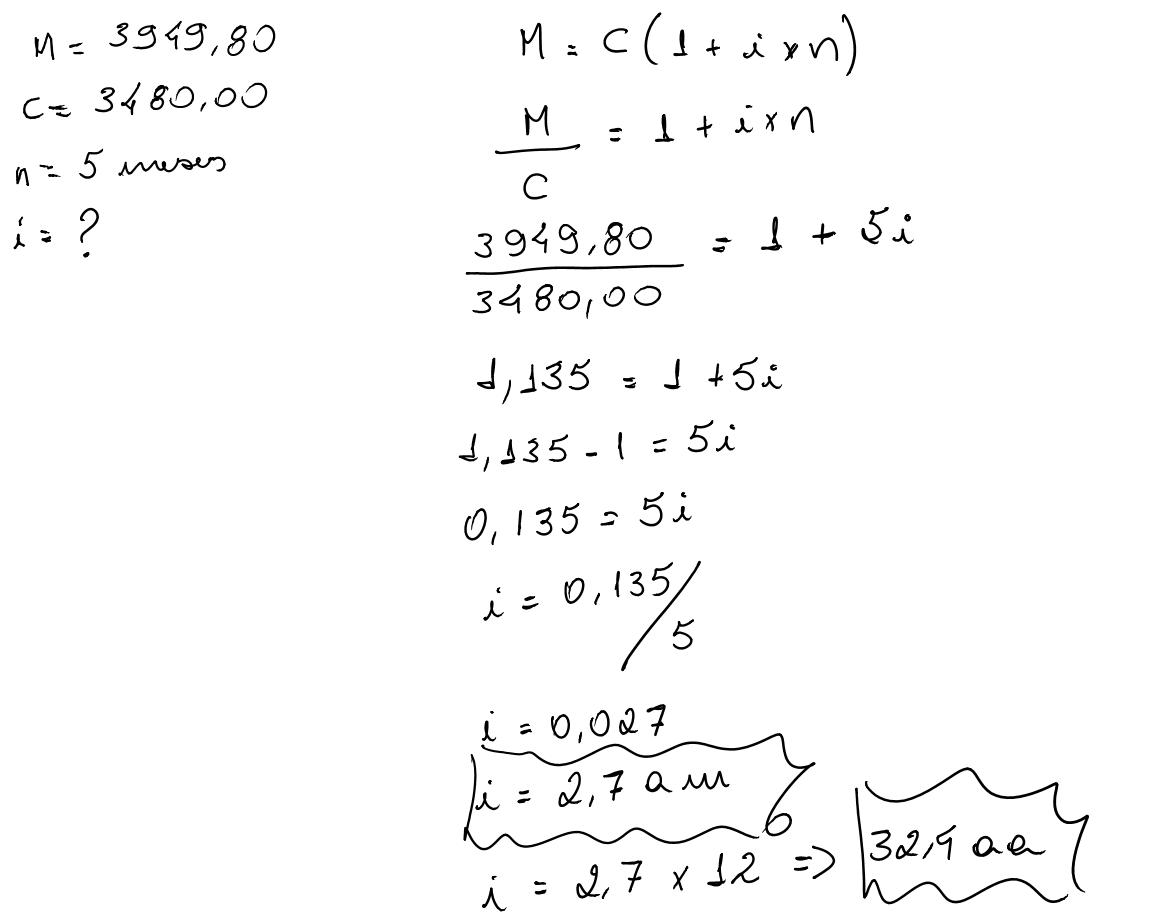

Um empréstimo de R$ 3.480,00 foi resgatado 5 meses depois pelo valor de R$3.949,80. Calcular a taxa de juros simples em bases anuais e mensais desta operação.

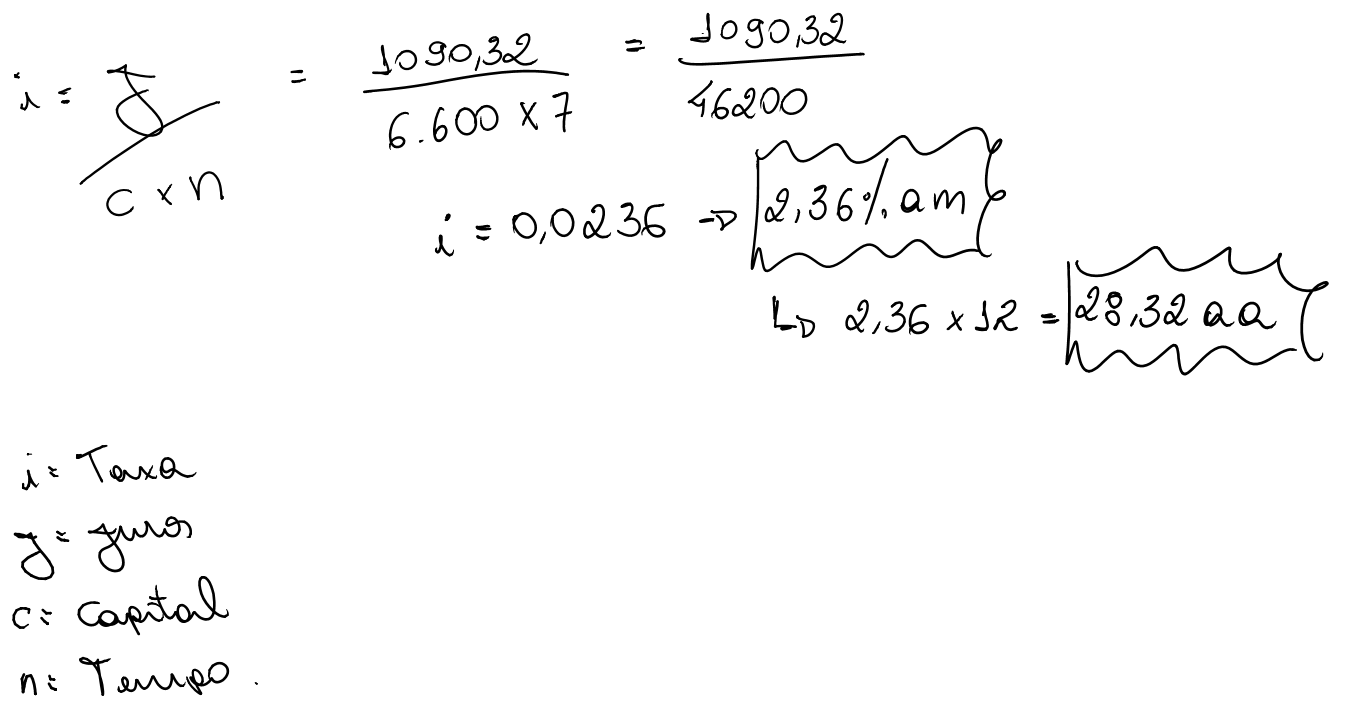

O montante de um capital de R$ 6.600,00 ao final de 7 meses é determinado adicionando-se R$.1090,32 de juros. Calcular a taxa linear mensal e anual utilizada.

Uma nota promissória de valor nominal R$ 140.000 é resgatada dois menos antes de seu vencimento. Qual é o valor pago no resgate, sabendo que a taxa de juros simples é de 1,9% ao mês?

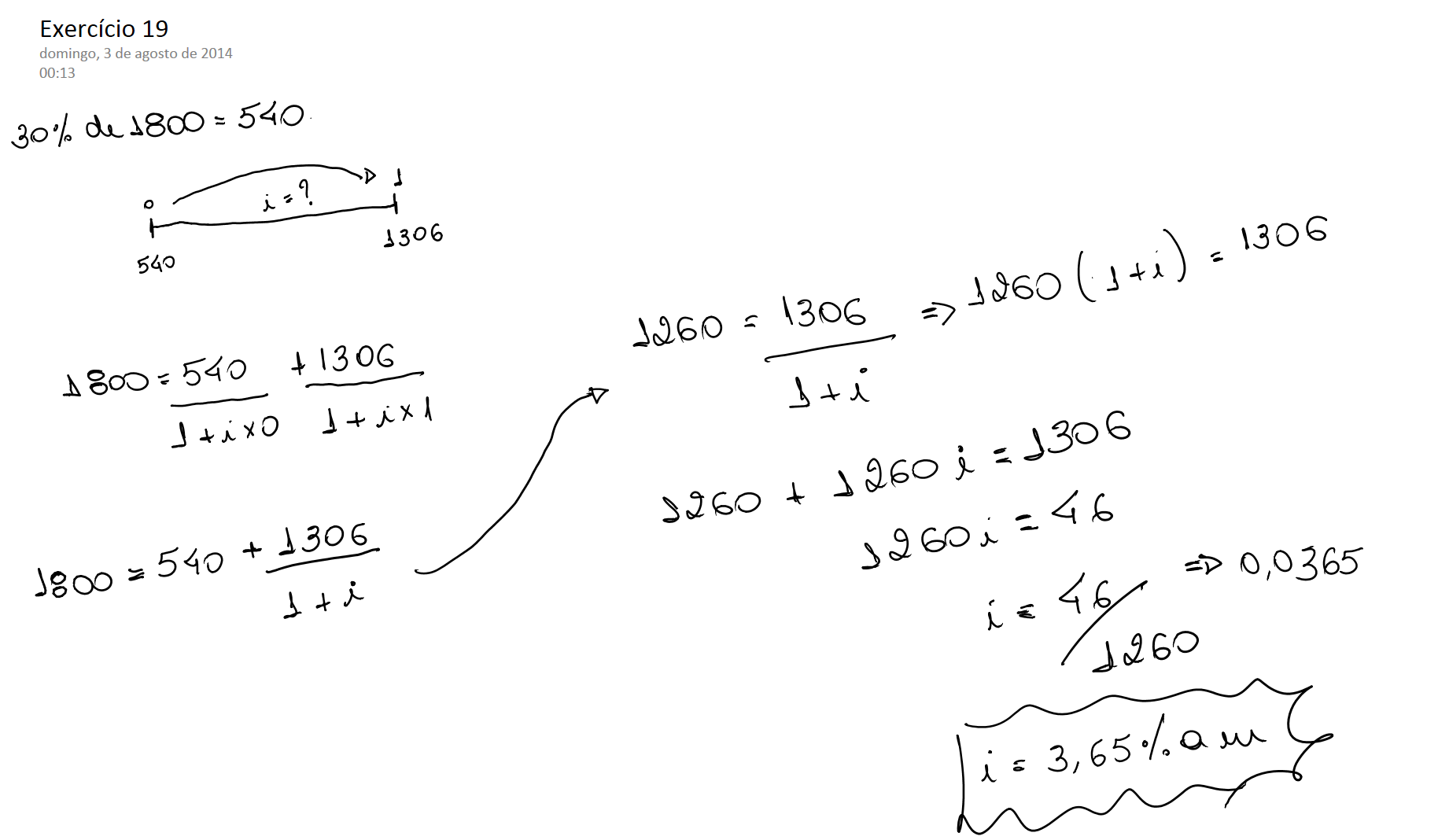

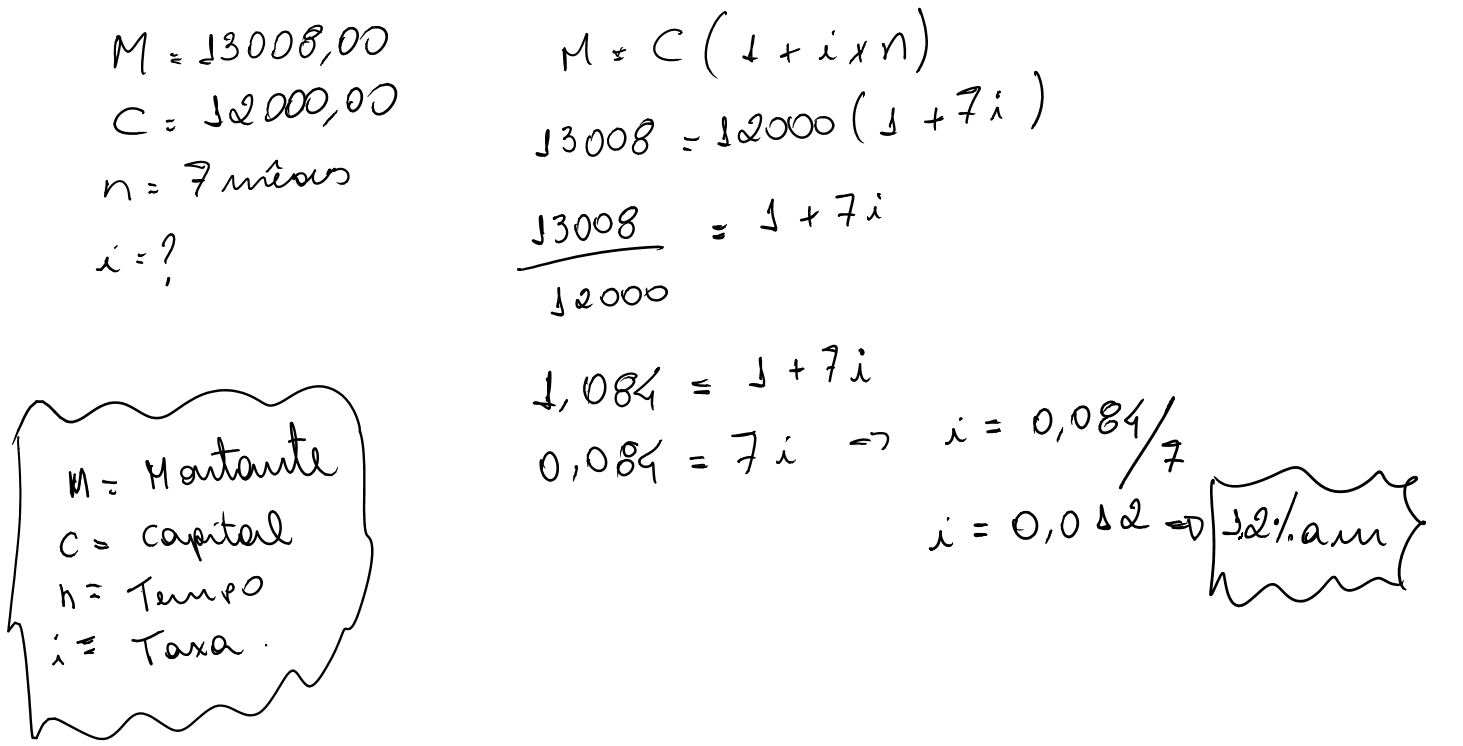

Uma pessoa aplicou R$12.000,00 numa instituição financeira resgatando após 7 meses, o montante de R$13.008,00. Qual a taxa de juros equivalente linear mensal que o aplicador recebeu?

1) Calcular a taxa mensal proporcional de juros de :

a) 14,4% ao ano;

![]()

b) 6,8% ao quadrimestre;

![]()

c) 11,4% ao semestre;

![]()

d) 110,4% ao ano;

![]()

e) 54,72% ao biênio;

![]()

2) Calcular a taxa trimestral proporcional a juros de:

a) 120% ao ano;

![]()

b) 3,2% ao quadrimestre;

![]()

c) 1,5% ao mês;

![]()

3) Determinar a taxa de juros simples anual proporcional às seguintes taxas:

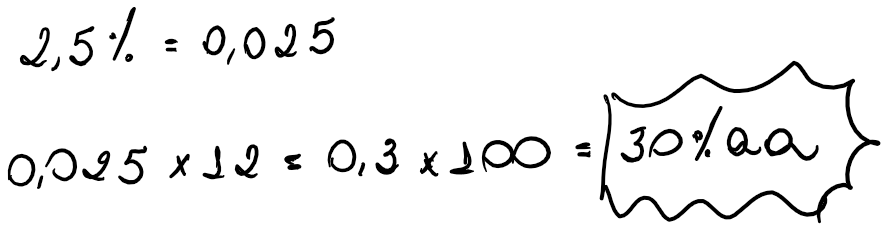

a) 2,5% ao mês;

b) 56% ao quadrimestre;

![]()

c) 12,5% para 5 meses;

![]()

4) Calcular o montante de R$ 85.000,00 aplicado por:

a) 7 meses à taxa linear de 2,5% ao mês;

Utilizando a fórmula

![]()

![]()

![]()

Pode-se também usar a fórmula de montante:

![]()

b) 9 meses à taxa linear de 11,6% ao semestre;

9/6 = 1,5 semestre

![]()

c) 1 ano e 5 meses à taxa linear de 21% ao ano

1 ano e 5 meses = 17 meses.

i=21/12=1,75% am

![]()

É comum nas operações de curto prazo, onde predominam as aplicações com taxas referenciais em juros simples e compostos, ter-se o prazo definido em número dias. Nestes casos, o número de dias pode ser calculado de duas maneiras:

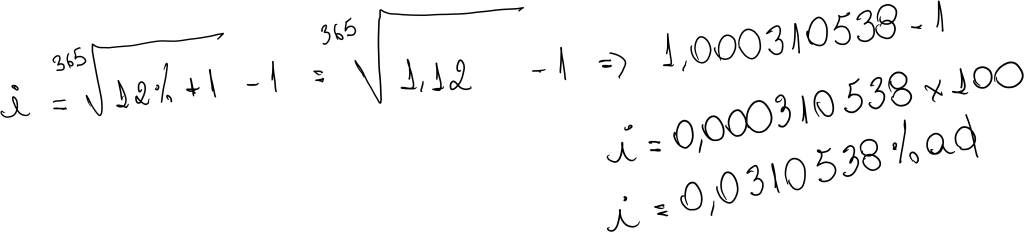

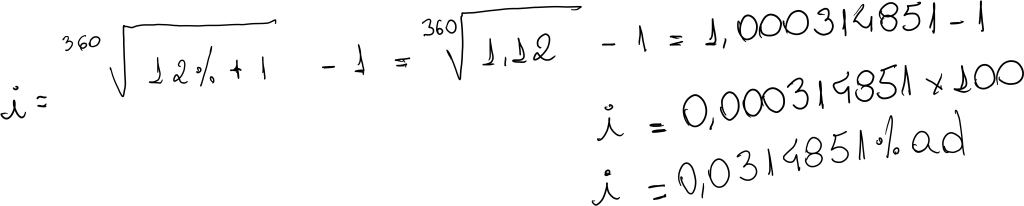

a) Pelo tempo exato, utilizando -se efetivamente o calendário do ano civil (365 dias). O Juro apurado desta maneira denomina-se juro exato.

b) pelo ano comercial, o qual admite o mês com 30 dias e o ano com 360 dias. Tem-se, por este critério, a apuração do denominado juro comercial ou ordinário.

Por exempo, 12% ao ano equivale no regime de juros simples a taxa diária seria de :

a) Juro Exato:

b) Juro Comercial:

Por exempo, 12% ao ano equivale no regime de juros compostos a taxa diária seria de :

a) Juro Exato:

b) Juro Comercial:

Escolha um valor

Ou insira uma quantia personalizada

Obrigado pela sua contribuição.

Faça uma doaçãoNo regime de juros simples, diante de sua própria natureza linear, esta transformação é processada pela denominada taxa proporcional de juros também denominada de taxa linear ou nominal. Esta taxa proporcional é obtida da divisão entre a taxa de juros considerada na operação e o número de vezes em que ocorrerão os juros (quantidade de períodos de capitalização).

Por exemplo: Para taxa de juros de 19% ao ano , se a capitalização for definida mensalmente (ocorrerão 12 vezes juros no período de um ano), o percentual de juros que incidirá sobre o capital a cada mês será:

As taxas de juros simples se dizem equivalente quando, aplicadas a um mesmo capital e pelo mesmo intervalo de tempo, produzem o mesmo volume linear de juros.

Por exemplo, em juros simples, um capital de R$500.000,00, se aplicado a 2,5% ao mês ou 15% ao semestre pelo prazo de um ano, produz o mesmo montante linear de juros. Isto é:

Um determinado capital, quando aplicado a uma taxa periódica de juro por determinado tempo, produz um valor acumulado denominado de montante, e identificado em juros simples por M. Em outras palavras, o montante é constituído do capital mais o valor acumulado dos juros, isto é:

No entanto, sabe-se que:

Substituindo esta expressão básica na fórmula do montante supra, e colocando-se C em evidência:

![]()

![]()

Evidentemente, o valor de C desta fórmula pode ser obtido através de simples transformação algébrica:

A expressão (1 + i x n) é definida como fator de capitalização (ou de valor futuro – FCS) dos juros simples. Ao multiplicar um capital por este valor, corrige-se o seu valor para uma data futura, determinando o montante. O Inverso, ou seja, 1/(1 + i x n) é denominado de fator de atualização (ou de valor presente – FAS). Ao se aplicar o fator sobre um valor expresso em uma data futura, apura-se o seu equivalente numa data atual.

O valor dos Juros é calculado a partir da seguinte expressão:

![]()

onde:

j =valor dos juros expresso em unidades monetárias;

C =capital. É o valor (em $) representativo de determinado momento;

i =taxa de juros, expressa em sua forma unitária;

n=prazo.

Esta fórmula é básica tanto para o cálculo dos juros como dos outros valores financeiros mediante simples dedução algébrica.

{kind=link}

{kind=link}